La CARMF (Caisse Autonome de Retraite des Médecins de France) joue un rôle central dans la protection sociale des médecins libéraux. Au-delà de la retraite, elle propose diverses prestations pour accompagner les professionnels de santé tout au long de leur carrière. Qu’il s’agisse de prévoyance, d’incapacité ou de garanties en cas de décès, les dispositifs prévus par la CARMF visent à sécuriser la vie personnelle et professionnelle des médecins. Découvrez en détail les principales prestations offertes par cette caisse indispensable pour les praticiens français.

Depuis la réforme 2025, les prestations des affiliés à la CARMF sont fonction de leur niveau de revenus. Le système évolue avec deux classes forfaitaires (A et C) et un calcul proportionnel aux revenus pour les médecins aux revenus intermédiaires.

- Classe A : Médecins dont le revenu annuel net est inférieur à 1 PASS (48 216 € en 2026)

- Classe B : Médecins dont le revenu annuel net est compris entre 1 et 3 PASS — IJ proportionnelles aux revenus (1/730ème du revenu N-2)

- Classe C : Médecins dont le revenu annuel net est supérieur à 3 PASS (144 648 € en 2026)

Les indemnités journalières d’un médecin en cas d’arrêt de travail

Le montant des IJ

Le montant des indemnités journalières de la CARMF dépend du niveau de revenus de l’affilié(e). Depuis la réforme 2025, les classes A et C conservent des montants forfaitaires, tandis que les médecins aux revenus intermédiaires perçoivent des IJ proportionnelles à leur revenu N-2 (1/730ème du revenu annuel).

| Montants des indemnités journalières 2026 | |||||

|---|---|---|---|---|---|

| Médecin – 62 ans | Médecin de 62 à 69 ans IJ 1ère année | Médecin de 62 à 69 ans IJ 2ème année | Médecin de 62 à 69 ans IJ 3ème année | Médecin à partir de 70 ans | |

| Classe A | 65,84 € | 65,84 € | 49,38 € | 32,92 € | 32,92 € |

| Classe B | Proportionnelle aux revenus N-2 : 1/730ème du revenu annuel net | ||||

| Classe C | 197,50 € | 197,50 € | 148,13 € | 98,76 € | 98,76 € |

Souscrire une prévoyance médecin est indispensable, surtout pour les jeunes médecins, souvent peu conscients de son importance. Une couverture inadaptée peut avoir de lourdes conséquences financières, car les revenus d’un médecin dépassent largement les prestations prévues par la CARMF.

En cas d’arrêt de travail, l’indemnisation de la CARMF est insuffisante pour couvrir à la fois le maintien de revenu et les charges professionnelles. Par exemple, un médecin de moins de 62 ans en classe A ne perçoit que 65,84 € par jour, soit environ 1 975 € par mois, bien loin du salaire moyen d’environ 10 000 € mensuels. Sans prévoyance adaptée, l’écart est immense et met en danger la stabilité financière du professionnel. Selon l’âge et le niveau de revenus, l’indemnisation peut être très limitée.

Un manque de couverture en prévoyance peut entrainer des difficultés financières, aussi bien sur le plan professionnel (cotisations sociales, loyer etc.) que personnel, avec une réelle menace pour l’équilibre du foyer.

Pour vous prémunir de ce risque, la solution est d’opter pour une couverture prévoyance complémentaire.

Nos courtiers spécialistes en prévoyance se tiennent à votre disposition pour répondre à vos questions et vous conseiller au mieux selon votre profil.

Obtenez gratuitement votre devis d’assurance prévoyance médecins.

Les durées d’indemnisation

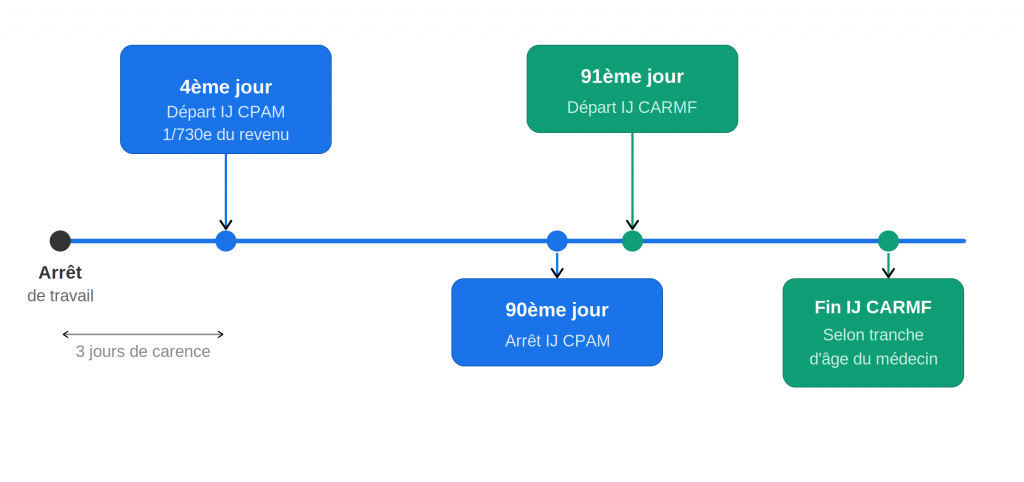

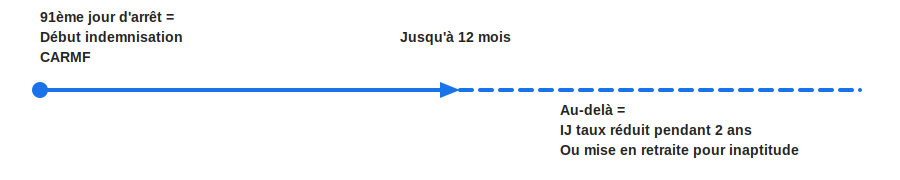

La durée d’indemnisation dépend de la tranche d’âge dans laquelle se trouve le médecin. Dans tous les cas, les indemnités journalières de la CARMF sont versées à compter du 91ème jour d’arrêt.

Depuis juillet 2021, la CPAM verse des IJ durant les 90 premiers jours de l’arrêt avec un délai de 3 jours de carence.

L’affilié(e) perçoit donc son indemnisation à partir du 4ème jour.

Le montant des IJ de la CPAM représente 1/730ème du revenu annuel moyen calculé sur les 3 dernières années. Pour plus d’informations sur les Indemnités Journalières de la CPAM cliquez ici.

Voici le déroulement de votre prise en charge par le régime de base en arrêt de travail :

Fin des IJ de la CARMF

Médecin de – 62 ans

Médecin de 62 à 69 ans

Médecin à partir de 70 ans

Aide à la reprise d’activité

Dans certains cas, lors d’une reprise d’activité après un arrêt de longue durée, une prestation du même montant que les IJ peut vous être versée durant 3 mois pour vous accompagner.

Pour plus d’informations, rendez-vous sur le site de la CARMF.

Cas des arrêts multiples

Un arrêt survenant moins de 12 mois après le premier et dû à la même pathologie est indemnisé à partir du 15ème jour. Cette prestation est possible à condition que l’affilié ait déclaré le nouvel arrêt dans les deux semaines et remplisse les conditions ouvrant droit à l’indemnisation.

Les conditions à remplir pour percevoir les IJ de la CARMF

- Être à jour de ses cotisations

- Avoir déclaré l’arrêt à la CARMF avant la fin du 2ème mois suivant la date de cessation d’activité, sous peine de voir son indemnisation décalée (cf modalités sur le site de la CARMF).

Cas des sinistres antérieurs à l’affiliation CARMF

- Le taux des indemnités journalières est réduit si l’accident ou la maladie s’est produit avant l’affiliation à la CARMF.

- En ce qui concerne un sinistre dont l’origine se situe avant la demande d’affiliation à la CARMF :

Pas d’indemnisation si le médecin a moins de 8 trimestres d’affiliation.

IJ réduites de 2 tiers si le médecin dispose de 8 à 15 trimestres d’affiliation.

IJ réduites du tiers si le médecin dispose de 16 à 23 trimestres d’affiliation.

La rente d’invalidité d’un médecin

Dans certaines situations, la CARMF prévoit le versement d’une rente en cas d’invalidité. Attention, cette prise en charge est assez restrictive et prévoit des conditions décrites ci-après (cf. conditions d’attribution de la rente)

Pour une couverture complète et protectrice en cas d’invalidité, il est recommandé de renforcer les garanties avec une assurance prévoyance individuelle.

Les conditions d’indemnisation en cas d’invalidité y sont plus avantageuses, avec une indemnisation dès 10% d’invalidité par exemple, alors que la CARMF ne couvre vraisemblablement pas l’invalidité partielle.

Trouvez l’assurance prévoyance qui vous couvrira convenablement sur l’invalidité en demandant un devis gratuit et sans engagement.

Montants de la rente

Les montants de la rente d’invalidité sont calculés sur la base du revenu annuel le plus élevé des trois années précédant l’entrée en jouissance des droits. Pour 2026, les montants sont les suivants :

- 23 662 € / an pour les affilié(e)s de la Classe A

- Variable selon les revenus pour la Classe B (proportionnel au revenu N-2)

- 31 549 € / an pour les affilié(e)s de la Classe C

Les majorations

Majoration pour conjoint à charge* :

35% de plus si le médecin est marié depuis plus de 24 mois au moment du sinistre et que le conjoint a des revenus inférieurs à 31 252 € / an (2026). Dans ce cas, le montant de la bonification sera de :

- 8 281,70 € si classe A

- Variable si classe B

- 11 042,15 € si classe C

Majoration pour enfants à charge* :

+ 10% si le médecin a plus de 3 enfants. Il est versé, par ailleurs, une somme supplémentaire par enfant et par an quelle que soit la classe de cotisation.

Majoration en cas de perte d’autonomie* :

+ 35% si l’affilié(e) doit faire appel à un tiers pour les actes de la vie courante.

*montants annuels 2026.

Les durées de versement de la rente d’invalidité

- Jusqu’au 1er jour du trimestre qui suit le 62ème anniversaire de l’affilié(e)

- Pour les enfants, la rente est versée jusqu’à leurs 21 ans, ou jusqu’à leur 25ème année s’ils sont étudiants.

Les conditions d’attribution de la rente d’invalidité

Pour percevoir la rente d’invalidité de la CARMF, l’adhérent doit remplir deux conditions :

- Avoir moins de 62 ans

- Être reconnu « absolument incapable » d’exercer sa profession.

Cette seconde condition suppose que l’adhérent à la CARMF puisse justifier d’une diminution d’aptitude importante, car, la plupart du temps, hormis les médecins effectuant des actes chirurgicaux, la pratique de la médecine ne requiert pas forcément d’aptitudes physiques conséquentes.

On peut alors supposer que, pour pouvoir être reconnu Invalide par la CARMF, il faut être sévèrement atteint(e).

Cela induit aussi, bien évidemment, que l’Invalidité partielle, selon toute vraisemblance, n’est pas prévue par la CARMF — c’est pourquoi compléter la rente d’invalidité CARMF par un contrat individuel s’avère indispensable.

A l’inverse, nos contrats de prévoyance peuvent vous verser une indemnisation dès 10 % de taux d’invalidité.

De plus, nos assurances prévoient plusieurs possibilités pour déterminer le taux d’invalidité, en prenant en compte l’invalidité professionnelle mais aussi l’invalidité fonctionnelle. L’unique prise en compte de cette dernière peut être préférable dans certains cas, notamment celui du médecin dont l’activité professionnelle ne requiert pas d’aptitude physique particulière (psychiatre, médecin généraliste…).

Si vous souhaitez en savoir plus sur les conditions de prise en charge de l’invalidité ou obtenir une étude personnalisée, vous pouvez demander à être rappelé par l’un de nos conseillers.

Attention, si l’origine de la maladie ou de l’accident qui provoque la mise en Invalidité date d’avant l’affiliation à la CARMF, l’affilié pourrait ne pas percevoir de rente ou alors percevoir une rente minorée et ce, dans les conditions suivantes :

- Pour les adhérents à la CARMF ayant – de 8 trimestres d’affiliation : Pas de rente

- Pour les adhérents justifiant de 8 à 15 trimestres d’affiliation : 66 % de la rente uniquement.

Toutefois, les médecins qui auront justifié avoir cotisé à un régime obligatoire prévoyant une protection Invalidité, antérieurement à leur affiliation à la CARMF, pourront faire valoir ces droits passés acquis pour le calcul de la période d’affiliation.

Si le professionnel débute son activité en janvier, son affiliation à la CARMF ne sera effective qu’au 1er avril. Il ne sera donc pas indemnisable au titre de l’invalidité-décès avant cette date.

C’est pourquoi souscrire une assurance prévoyance individuelle s’avère protecteur car vous pourrez être indemnisé indépendamment des modalités et délais de la CARMF.

Afin de bénéficier d’une couverture protectrice pour vous-même mais aussi pour votre famille, obtenez votre devis assurance prévoyance.

Les capitaux et rentes en cas de décès

Montant du capital décès

Le montant du capital décès est de 71 500 € quelle que soit la situation et le niveau de revenus de l’affilié. Ce capital est versé au conjoint marié depuis plus de 2 ans au moment du décès si ce dernier intervient avant l’âge de 75 ans. En l’absence de conjoint, ce capital peut être versé aux enfants âgés de moins de 21 ans ou tout enfant majeur, infirme et à la charge du défunt, ou encore ses ascendants si ces derniers sont à sa charge.

Rente de conjoint

En cas de décès d’un médecin en exercice, son conjoint survivant peut percevoir une rente jusqu’à l’âge de 60 ans si le conjoint est marié depuis 2 ans au moins (le pacs étant exclu de cette prestation). Les conjoints âgés de plus de 60 ans percevront, eux, une rente de réversion.

Le montant de la rente dépend notamment de l’âge du conjoint au moment du décès ainsi que du nombre d’années de cotisations du médecin.

Le montant de cette rente, pour 2026, se situe entre 8 557,20 € et 17 114,40 € / an. Une majoration de 10% est possible si le médecin a élevé 3 enfants.

Rente d’éducation

En cas de décès, une rente d’éducation est versée aux enfants du défunt. Son montant est de 10 078,48 € / an pour les enfants âgés de moins de 21 ans ou de 25 ans s’ils poursuivent des études (2026).

Les formalités en cas de décès

Pour obtenir le versement des prestations de la CARMF en cas de décès de l’affilié(e), plusieurs démarches sont à accomplir, à commencer bien entendu par la déclaration auprès de la caisse.

Les formalités et justificatifs demandés ne sont pas les mêmes en fonction de la situation.

Pour plus d’informations sur les modalités d’attribution et de paiement des prestations de la CARMF, rendez-vous sur le site de l’organisme.

En souscrivant une assurance prévoyance complémentaire, vous protégez vos proches et votre famille en cas de décès. Le versement d’un capital et/ou d’une rente dont vous choisissez le montant vous permettra de garantir leurs projets d’avenir et le maintien de leur niveau de vie.

Nos assurances prévoyance incluent par ailleurs des services d’assistance administrative et juridique pour soutenir vos proches dans les formalités liées au décès.

Tableau récapitulatif des montants et conditions de la CARMF

| Sujet | Montant / Chiffre | Conditions / Détails |

|---|---|---|

| Indemnités Journalières (IJ) CARMF | ||

| Classe de cotisation | A, B ou C | A: < 1 PASS (48 216 €), B: 1 à 3 PASS, C: > 3 PASS (144 648 €) |

| Médecin < 62 ans – Classe A | 65,84 € / jour | Soit environ 1 975 €/mois |

| Médecin < 62 ans – Classe B | 1/730ème du revenu N-2 | Proportionnel aux revenus — variable selon chaque médecin |

| Médecin < 62 ans – Classe C | 197,50 € / jour | |

| Médecin 62 à 69 ans – Classe A | 65,84 € (1ère année) 49,38 € (2e année) 32,92 € (3e année) |

|

| Médecin 62 à 69 ans – Classe C | 197,50 € (1ère année) 148,13 € (2e année) 98,76 € (3e année) |

|

| Médecin à partir de 70 ans | Classe A : 32,92 € Classe C : 98,76 € |

|

| Début indemnisation IJ | 91e jour d’arrêt | CPAM verse dès le 4e jour d’arrêt (carence 3 jours, 90 jours max) |

| Durée indemnisation IJ | Jusqu’à 3 ans | |

| Exemple de revenu moyen médecin | ~10 000 € / mois | À comparer aux IJ |

| Aide à la reprise d’activité | IJ maintenues pendant 3 mois | Après un arrêt longue durée |

| Arrêt multiple < 12 mois après le premier | Indemnisation dès le 15e jour | À condition d’avoir déclaré l’arrêt dans les deux semaines |

| Trimestres d’affiliation < 8 | Pas d’indemnité / Pas de rente | Pour sinistre antérieur à affiliation |

| 8 à 15 trimestres d’affiliation | IJ réduites de 2/3, rente : 66% uniquement | Pour sinistre antérieur à affiliation |

| 16 à 23 trimestres d’affiliation | IJ réduites du tiers | Pour sinistre antérieur à affiliation |

| Rente d’invalidité 2026 | ||

| Classe A | 23 662 € / an | |

| Classe B | Proportionnelle aux revenus N-2 | |

| Classe C | 31 549 € / an | |

| Majoration conjoint à charge | +35% si revenu < 31 252 € / an | Conjoint marié depuis > 24 mois (2026) |

| Majoration pour enfants à charge | +10% si > 3 enfants | Montant annuel 2026 |

| Majoration perte d’autonomie | +35% | Si recours à un tiers pour actes de la vie courante |

| Durée de versement rente d’invalidité | Jusqu’au 62e anniversaire Enfant : jusqu’à 21 ans (25 ans étudiant) |

|

| Conditions d’attribution | Moins de 62 ans, incapable d’exercer la profession | |

| Décès : capitaux et rentes 2026 | ||

| Capital décès | 71 500 € | Quel que soit le niveau de revenus, versé au conjoint marié depuis > 2 ans si décès < 75 ans, sinon aux enfants/ascendants à charge |

| Rente de conjoint | Entre 8 557,20 € et 17 114,40 € / an | +10% si le médecin a élevé 3 enfants |

| Rente d’éducation | 10 078,48 € / an | Jusqu’à 21 ans ou 25 ans (études) |

Questions fréquentes sur la prévoyance CARMF

Un capital décès de 71 500 €, une rente de conjoint et, pour chaque enfant à charge, une rente d’éducation.

Le capital est versé au conjoint marié depuis plus de deux ans si le décès survient avant 75 ans. La rente de conjoint va de 8 557,20 € à 17 114,40 € par an selon l’âge et les années de cotisation ; la rente d’éducation atteint 10 078,48 € par an et par enfant (montants 2026).

L’incapacité temporaire de travail (indemnités journalières), l’invalidité et le décès.

Les indemnités journalières démarrent au 91e jour d’arrêt total, la CPAM couvrant les 90 premiers jours. La rente d’invalidité suppose d’être reconnu incapable d’exercer la médecine. En cas de décès, la CARMF verse un capital et des rentes au conjoint et aux enfants.

Oui, c’est précisément son rôle : combler l’écart entre les indemnités de la CARMF et votre revenu réel.

Les IJ de la CARMF sont plafonnées et ignorent vos charges professionnelles, qui continuent de courir pendant l’arrêt. Un contrat individuel permet d’être indemnisé avant le 91e jour, de couvrir les frais fixes du cabinet et de garantir l’invalidité partielle, absente du régime obligatoire.

Calculez le montant de vos cotisations 2026 CARMF avec notre simulateur !