La CAVP (Caisse d’Assurance Vieillesse des Pharmaciens), en tant que régime obligatoire des pharmaciens, joue un rôle central dans la protection sociale des pharmaciens en France. En plus de gérer leur retraite, elle propose des prestations adaptées aux besoins spécifiques de cette profession exigeante. Qu’il s’agisse de prévoyance, de couverture en cas d’invalidité ou de garanties pour les proches, la CAVP accompagne les pharmaciens tout au long de leur carrière pour sécuriser leur avenir et celui de leur famille. Voici les prestations clés offertes par cette caisse dédiée aux professionnels de la pharmacie, et leurs montants 2026.

Les indemnités journalières du pharmacien en cas d’arrêt de travail

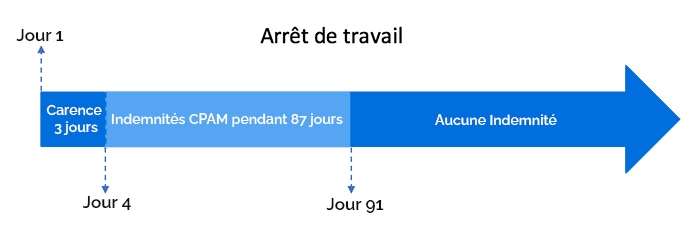

La durée des indemnités journalières

Durant les 90 premiers jours de l’arrêt, la Caisse Primaire d’Assurance Maladie verse des indemnités journalières à partir du 4ème jour.

Attention, au-delà du 90ème jour, la CAVP ne prévoit aucune indemnité journalière.

Vous n’êtes donc couvert que les 3 premiers mois en cas d’arrêt de travail.

Obtenez gratuitement votre devis assurance prévoyance en quelques clics.

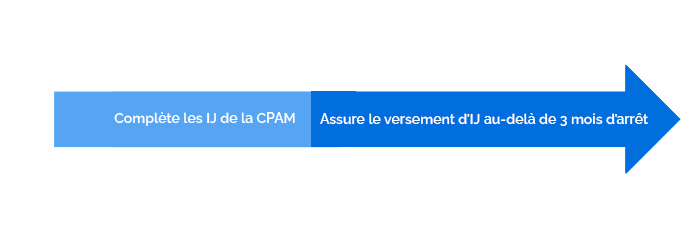

Couverture de l’arrêt avec une assurance prévoyance complémentaire

En plus de compléter les IJ de la CPAM durant les 3 premiers mois, vous pourrez continuer à percevoir une indemnisation au-delà du 91ème jour d’arrêt.

Le montant des IJ de la CPAM

Le montant des indemnités journalières de la CPAM versées les 3 premiers mois de l’arrêt correspond à 1/730ème du revenu annuel moyen des 3 dernières années avant l’arrêt, dans la limite de 3 PASS. En 2026, cette indemnité est plafonnée à 197,51 € par jour (un revenu minimum de 4 806 € par an est requis pour y être éligible).

Pour en savoir plus sur l’indemnisation de la CPAM, cliquez ici.

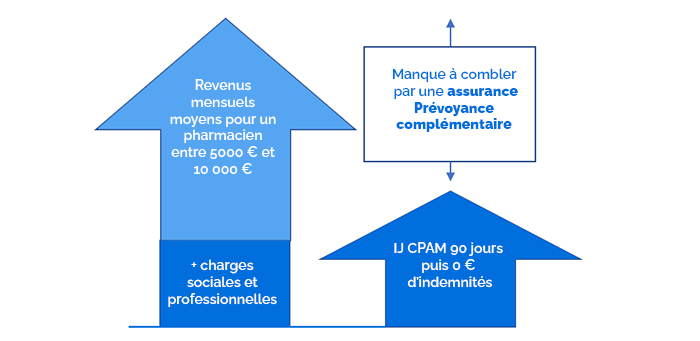

Avec un salaire moyen situé entre 5000 € et 10 000 € / mois, le pharmacien libéral ne pourra pas se contenter des prestations de base de la CPAM pour combler la perte financière provoquée par l’arrêt.

En effet, ces prestations ne suffiront pas pour garantir le maintien de vos revenus et pour vous aider à payer vos charges, qui devront être honorées malgré la cessation de l’activité.

Il s’avère donc essentiel de souscrire une assurance complémentaire prévoyant le versement d’indemnités journalières, y compris au-delà du 91ème jour d’arrêt.

Karim, pharmacien titulaire, est arrêté plus de 3 mois après une intervention chirurgicale. Du 4ème au 90ème jour, il perçoit l’IJ de la CPAM, plafonnée à 197,51 € par jour (soit environ 5 925 € par mois). Mais dès le 91ème jour, il ne touche plus rien de la CAVP, alors que le loyer de l’officine, les salaires de ses préparateurs et ses charges sociales continuent de courir.

L’assurance prévoyance individuelle constitue une solution fiable et protectrice, avec différents niveaux de couverture au choix.

- Faible prise en charge les 3 premiers mois

- 0€ d’indemnisation les mois suivants

- Risque financier important

IJ complémentaires à la CPAM les 3 premiers mois + poursuite de l’indemnisation les mois suivants

- Maintien des revenus

- Paiement des charges professionnelles

- Protection financière personnelle et professionnelle

En cas d’invalidité du pharmacien

La CAVP prévoit le versement d’une rente dans certains cas d’invalidité, à condition que celle-ci soit permanente et au moins égale à 66 %.

En cas d’invalidité, le pharmacien perçoit une rente de :

- 16 872 € / an, soit 1 406 € / mois, jusqu’à l’âge légal de départ à la retraite.

- Cette caisse prévoit également le même montant, 16 872 € / an par enfant à charge, jusqu’à 21 ans ou 25 ans s’il poursuit des études.

Attention, l’invalidité partielle n’est pas couverte par la CAVP : en dessous de 66 %, l’affilié(e) ne percevra aucune indemnisation.

Afin de vous prémunir contre ce risque, nos contrats d’assurance prévoient le versement d’une rente dès 10% d’invalidité, qui peut être cumulée avec vos revenus sans limitation.

Pour plus d’informations sur nos solutions en cas d’invalidité, vous pouvez contacter nos conseillers ou demander un devis pour obtenir un comparatif des offres les plus compétitives.

En cas de décès

En cas de décès du pharmacien affilié, la CAVP prévoit le versement :

– D’une rente d’éducation d’un montant de 16 872 € / an (soit 1 406 € / mois) pour les enfants de – de 21 ans ou 25 ans s’ils poursuivent des études.

– D’un capital décès de 25 308 € pour le conjoint, ainsi qu’une allocation d’un montant mensuel de 1 406 € (16 872 € / an) jusqu’à son 60ème anniversaire.

Là encore, ces montants ne seront pas suffisants pour sécuriser les besoins financiers de vos proches et votre famille en cas de décès.

Si vous souhaitez garantir le maintien du niveau de vie de vos proches suite à votre décès et les aider dans leurs projets d’avenir, l’assurance prévoyance constitue la solution la plus protectrice.

Les + de la garantie décès par une assurance prévoyance complémentaire

- Capital décès

- Rente de conjoint

- Rente d’éducation

- Avec ou sans lien de parenté

- Avec ou sans lien par contrat de mariage ou PACS

- Possibilité de protéger un concubin, un enfant non biologique, un proche…

Pour trouver le contrat de prévoyance décès le mieux adapté à vos attentes, vous pouvez demander une étude personnalisée de votre situation.

Le montant des cotisations invalidité / décès à la CAVP

Le montant de la cotisation forfaitaire à la CAVP pour les garanties décès et invalidité est de 696 € pour 2026.

L’affiliation du conjoint collaborateur à la CAVP est obligatoire. Celui-ci peut choisir un taux de cotisation de 25 ou 50 % de la cotisation du pharmacien. Le montant de ses prestations sera déterminé en fonction de ce taux de cotisation retenu.

Rendez-vous sur le site de la CAVP pour plus d’informations concernant les cotisations du pharmacien et du conjoint collaborateur.

Nouveau, calculez le montant de vos cotisations CAVP avec notre simulateur !

Récapitulatif des prestations de la CAVP en 2026

| Prestation | Montant 2026 | À noter |

|---|---|---|

| Indemnités journalières (arrêt < 3 mois) | Jusqu’à 197,51 € / jour (CPAM, du 4ème au 90ème jour) | Aucune IJ versée par la CAVP au-delà du 90ème jour |

| Rente d’invalidité | 16 872 € / an (1 406 € / mois) | Invalidité permanente ≥ 66 % seulement, jusqu’à l’âge légal de retraite |

| Majoration par enfant (invalidité) | 16 872 € / an par enfant | Jusqu’à 21 ans (25 ans si études) |

| Capital décès | 25 308 € | Versé au conjoint survivant |

| Allocation décès au conjoint | 16 872 € / an (1 406 € / mois) | Jusqu’à 60 ans, puis pension de réversion |

| Rente d’éducation par enfant | 16 872 € / an (1 406 € / mois) | Jusqu’à 21 ans (25 ans si études) |

| Cotisation invalidité-décès | 696 € / an | Forfaitaire, identique pour tous les pharmaciens |

Questions fréquentes sur la prévoyance des pharmaciens (CAVP)

Non, aucune indemnité journalière n’est versée au-delà du 90ème jour.

Seule la CPAM intervient, du 4ème au 90ème jour d’arrêt, avec une indemnité plafonnée à 197,51 € par jour en 2026. Dès le 91ème jour, le pharmacien ne perçoit plus aucun revenu de remplacement de son régime obligatoire : une prévoyance complémentaire est indispensable pour les arrêts longs.

À partir de 66 % d’invalidité permanente uniquement.

En dessous de ce seuil, la CAVP ne verse rien : l’invalidité partielle n’est pas couverte. La rente s’élève alors à 16 872 € par an, plus le même montant par enfant à charge. Nos contrats complémentaires indemnisent dès 10 % d’invalidité, avec cumul possible avec vos revenus.

696 € par an au titre du régime invalidité-décès.

Cette cotisation forfaitaire est identique pour tous les pharmaciens en activité. L’affiliation du conjoint collaborateur est obligatoire : il cotise à hauteur de 25 % ou 50 % de la cotisation du pharmacien, ce qui détermine le niveau de ses propres prestations.