La CARPIMKO, ou Caisse Autonome de Retraite et de Prévoyance des Infirmiers, Masseurs-Kinésithérapeutes, Pédicures-Podologues, Orthophonistes et Orthoptistes, est un organisme de droit privé chargé d’une mission de service public essentielle pour les professionnels paramédicaux libéraux en France. Créée en 1948, cette institution gère le régime d’assurance vieillesse de base, le régime complémentaire et le régime invalidité-décès pour ces professions spécifiques. La CARPIMKO joue un rôle crucial dans la protection sociale de ces auxiliaires médicaux, assurant leur retraite et leur prévoyance tout au long de leur carrière et au-delà.

Découvrez les montants de la CARPIMKO pour l’année 2026

Les indemnités journalières en cas d’arrêt de travail

Le montant des IJ

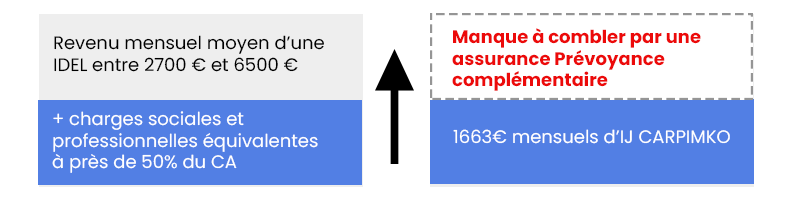

Le montant des indemnités journalières de la CARPIMKO est de 55,44 € / jour ce qui représente 1663 € /mois.

Ces prestations sont très insuffisantes pour couvrir les revenus et les charges qui continuent de courir en arrêt de travail.

L’indemnisation de la CARPIMKO est donc bien inférieure et ne suffira pas pour assurer un maintien de revenu.

De plus, il faut aussi prendre en compte les différentes charges liées à l’activité qui doivent être payées même pendant l’arrêt : Loyer du cabinet, adhésion au Conseil de l’Ordre des Infirmiers, assurance responsabilité civile professionnelle, charges sociales, frais de véhicule, matériel de soin, comptable …

Il est donc vivement recommandé de souscrire une assurance prévoyance complémentaire pour couvrir le salaire et les charges lors d’un arrêt de travail. Vous pouvez comparer les contrats en demandant un devis d’assurance prévoyance.

Prenons l’exemple d’une IDEL gagnant 3 800 € / mois (revenu net médian), en arrêt à partir du 91e jour :

| Situation | Revenu habituel | Indemnisation CARPIMKO | Manque à gagner |

|---|---|---|---|

| IDEL seule, sans enfant | 3 800 € / mois | 1 663 € / mois | — 2 137 € / mois |

| IDEL avec 1 enfant à charge | 3 800 € / mois | 1 663 € + 242 € = 1 905 € / mois | — 1 895 € / mois |

À ce manque à gagner s’ajoutent les charges du cabinet qui continuent de courir : loyer, RC Pro, cotisations sociales, comptable… Une assurance prévoyance complémentaire est donc indispensable pour éviter une situation financière critique.

La réforme CARPIMKO 2025 a modifié deux majorations d’IJ :

- La majoration pour conjoint à charge a été supprimée

- La majoration par enfant à charge a été divisée par deux : elle passe de 16,63 € à 8,06 € / jour

Ces changements réduisent encore davantage la protection du régime obligatoire pour les affiliées avec famille à charge. En parallèle, depuis juillet 2024, les partenaires pacsés sont désormais reconnus comme bénéficiaires au même titre que les conjoints mariés pour le capital décès et la rente de survie.

Le montant des IJ de la CARPIMKO peut être majoré de :

- 8,06 € / jour par enfant à charge

- 20,16 € / jour pour une tierce personne

Après un an d’allocation journalière totale, l’affilié(e) qui reprend son activité à temps partiel peut percevoir des IJ de 27,72 € / jour durant 24 mois maximum, à condition :

- Que l’incapacité partielle soit au moins de 66% avec une activité réduite de 2 tiers

- Que les revenus professionnels soient en dessous du plafond établi par le Conseil d’administration.

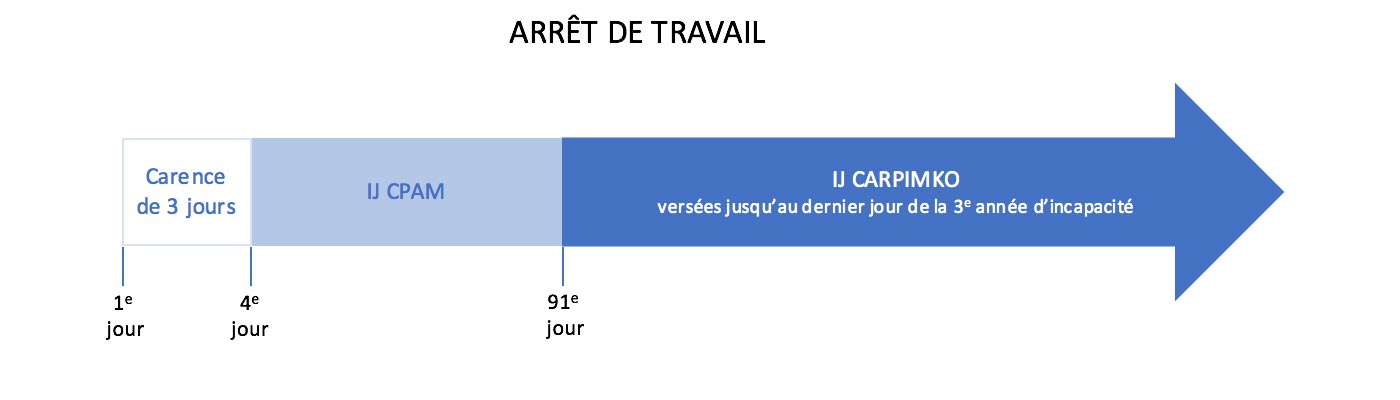

La durée des IJ

Les IJ de la CARPIMKO sont versées dans le cadre d’un arrêt total de l’activité professionnelle, à compter du 91ème jour d’arrêt et durant 3 ans maximum.

Les 90 premiers jours font l’objet d’une indemnisation de la part de la CPAM dès le 4ème jour d’arrêt et ce, depuis le 1er Juillet 2021.

Plus d’informations sur les prestations des 90 premiers jours prévues par la CPAM.

Dans le cas d’un arrêt de travail lié à une rechute dans les 12 mois de la reprise d’activité, la franchise passe alors de 90 à 15 jours.

Quelles sont les conditions pour percevoir les IJ de la CARPIMKO ?

Les conditions pour obtenir le versement des indemnités journalières sont les suivantes :

- Être à jour de ses cotisations.

- Déclarer l’arrêt de travail dans les 6 mois de l’arrêt

Comment obtenir le versement des IJ ?

- L’arrêt de travail

- Un certificat du médecin précisant la date du début de l’arrêt, sa durée prévisible ainsi que la pathologie

- Un Relevé d’Identité Bancaire

- Une déclaration de cessation d’activité disponible sur le site de la CARPIMKO

- Les arrêts consécutifs

- Tous les arrêts concernés

- Un certificat du médecin détaillant la pathologie et le lien entre les arrêts

- Un Relevé d’Identité Bancaire

- Une déclaration de cessation d’activité disponible sur le site de la CARPIMKO

Si vous souhaitez faire valoir des majorations de cotisations pour des personnes à charge, rendez-vous sur le site de la CARPIMKO pour connaitre les documents à transmettre en fonction de chaque situation.

La rente d’invalidité

La rente d’invalidité CARPIMKO est prévue selon 2 degrés d’invalidité.

L’invalidité partielle :

L’affilié(e) est reconnu en état d’Invalidité partielle s’il est reconnu Invalide de 2ème catégorie. L’activité est réduite de deux tiers et l’incapacité partielle est au moins de 66%.

Dans ce cas, le montant de la rente sera de 10 080 € bruts /an soit 840 € /mois.

L’invalidité totale :

L’affilié(e) est reconnu en état d’invalidité totale si son incapacité professionnelle est de 100%. La rente sera alors d’un montant de 20 160 € bruts / an, soit 1 680 € /mois.

Des majorations sont prévues selon la situation :

- 6 048 € bruts / an (504 € / mois) si recours à une tierce personne

- 3 024 € bruts / an (252 € / mois) par enfant à charge (divisé par deux depuis la réforme 2025)

- La majoration pour conjoint à charge a été supprimée depuis le 1er janvier 2025

Là encore, ces prestations restent très faibles et une assurance prévoyance complémentaire s’avère nettement plus protectrice.

Vous pouvez faire une demande de devis d’assurance prévoyance pour obtenir un comparatif des offres. En fonction de votre profil et de vos besoins, vous pourrez choisir la couverture la plus compétitive en termes de tarif et de couverture. Nos experts en assurance prévoyance sont là pour vous conseiller.

En cas d’invalidité totale et définitive, vous pourrez percevoir la rente jusqu’au dernier jour du trimestre permettant le bénéfice de vos droits à la retraite.

Capitaux et rentes prévus en cas de décès

Les capitaux comme les rentes sont prévus aux ayants droits, à savoir, les enfants, conjoint ou ascendants à charge au moment du décès.

Le Capital décès :

Le montant du capital décès prévu diffère en fonction du ou des bénéficiaires :

Pour le conjoint ou partenaire pacsé :

- 36 288 € en l’absence d’enfants à charge

- 54 432 € si enfants à charge

Les rentes :

La Carpimko prévoit une rente de conjoint de 840 €/mois et une rente d’éducation de 630 €/mois pour les enfants à charge.

Ces prestations sont insuffisantes pour mettre vos proches à l’abri des difficultés financières en cas de décès. Avec une assurance prévoyance infirmière libérale, vous pourrez consolider votre couverture en cas de décès et opter pour des garanties au plus proches de vos besoins ainsi que ceux de vos proches.

Les démarches en cas de décès

Au moment du décès :

- Déclarer le décès à la CARPIMKO dans les 24 mois suivants la date du décès, en joignant l’acte de décès ainsi que les coordonnées du notaire qui gère de la succession.

- Joindre un RIB.

D’autres documents seront demandés ultérieurement selon la situation :

- Dernière déclaration de revenus par l’affilié(e), acte de naissance, livret de famille…

- En cas d’enfants étudiants et à charge : Certificat de scolarisation, résultats scolaires et document attestant l’assiduité…

- En cas d’enfant en situation de handicap, des justificatifs spécifiques seront demandés.

- Si l’affilié(e) était retraité : La déclaration de décès doit être faite au plus vite pour percevoir l’indemnisation rapidement. Si le décès est déclaré plus de 12 mois après sa date, les prestations prendront effet avec un décalage.

Pour connaitre toutes les pièces justificatives à fournir selon la situation, rendez-vous sur le site de la CARPIMKO rubrique Prévoyance en cas décès.

Tableau récapitulatif des montants de la Carpimko

| Sujet | Montant / Chiffre | Détail / Condition |

|---|---|---|

| Indemnités journalières CARPIMKO (IJ) | 55,44 € / jour | Soit 1 663 € / mois |

| Salaire moyen infirmière libérale | 3 800 € / mois | Variable selon plusieurs critères |

| Majoration IJ par enfant à charge | 8,06 € / jour | Par enfant à charge (réforme 2025 : divisé par deux) |

| Majoration IJ pour tierce personne | 20,16 € / jour | Pour une tierce personne |

| IJ à temps partiel après 1 an | 27,72 € / jour | Pendant 24 mois max, incapacité ≥ 66%, activité réduite de 2/3, revenu sous plafond |

| Début versement IJ CARPIMKO | 91e jour d’arrêt | Jusqu’à 3 ans maximum |

| IJ CPAM (avant CARPIMKO) | Dès le 4e jour d’arrêt | Pour les 90 premiers jours (depuis 01/07/2021) |

| Franchise rechute | 15 jours | Au lieu de 90 jours, si rechute dans les 12 mois suivant la reprise |

| Invalidité partielle (rente) | 10 080 € bruts / an | Soit 840 € / mois (Invalidité ≥ 66%, activité réduite de 2/3) |

| Invalidité totale (rente) | 20 160 € bruts / an | Soit 1 680 € / mois (incapacité 100%) |

| Majoration rente invalidité — tierce personne | 6 048 € bruts / an | Soit 504 € / mois, si recours à une tierce personne |

| Majoration rente invalidité — enfant à charge | 3 024 € bruts / an | Soit 252 € / mois, par enfant à charge (réforme 2025 : divisé par deux) |

| Capital décès (conjoint/pacsé, sans enfant) | 36 288 € | Versé au conjoint ou partenaire pacsé en l’absence d’enfants à charge |

| Capital décès (conjoint/pacsé + enfants) | 54 432 € | Versé au conjoint ou partenaire pacsé s’il y a des enfants à charge |

| Rente de conjoint | 840 € / mois | Après décès |

| Rente d’éducation | 630 € / mois | Par enfant à charge après décès |

Prestations en cas de grossesse pathologique

En cas d’arrêt de travail lié à une grossesse pathologique, vous pouvez être indemnisée par la CARPIMKO à partir du 91ème jour d’arrêt.

La durée d’indemnisation varie selon les cas de figure suivants :

- Jusqu’à 5 jours après l’accouchement si celui-ci a été réalisé par voie basse

- Jusqu’à 21 jours après l’accouchement en cas de césarienne

- Ultérieurement si les suites de l’accouchement sont pathologiques.

Pour bénéficier de cette indemnisation, vous devez :

- Transmettre un certificat médical dans les 6 mois suivants le 1er jour de l’arrêt

- Remplir et transmettre le document de la CARPIMKO pour déclarer l’arrêt de votre activité professionnelle (à télécharger sur le site de l’organisme).

Dans tous les cas, l’accord du médecin conseil sera nécessaire pour ouvrir vos droits à ces prestations.

Afin de bénéficier d’une couverture protectrice en cas d’arrêt lié à une grossesse à risque, le mieux reste de souscrire une assurance prévoyance individuelle. Mais attention ! Pour des garanties performantes sur la grossesse pathologique, plusieurs paramètres sont à prendre en compte. Le tarif bien entendu, mais aussi les délais d’attentes, les restrictions et exclusions de garanties, etc. De nombreux contrats sont très restrictifs concernant la prise en charge de la grossesse pathologique.

Grâce à notre analyse des conditions de chaque contrat de prévoyance, nous vous orientons vers l’offre la plus compétitive en fonction de vos attentes et de votre profil.

Pour obtenir une étude personnalisée, demandez un devis assurance prévoyance gratuit.

Questions fréquentes sur la CARPIMKO

La CARPIMKO intervient à partir du 91e jour d’arrêt de travail. Les 90 premiers jours sont couverts par la CPAM (après un délai de carence de 3 jours), depuis le 1er juillet 2021. En cas de rechute dans les 12 mois suivant la reprise, le délai de carence CARPIMKO est réduit à 15 jours.

En 2026, le montant de l’indemnité journalière CARPIMKO est de 55,44 € / jour, soit environ 1 663 € par mois. Ce montant est identique pour toutes les affiliées, quel que soit leur revenu. Il peut être majoré de 8,06 € / jour par enfant à charge et de 20,16 € / jour si une tierce personne est nécessaire.

Les indemnités journalières sont versées par la CARPIMKO pendant 3 ans maximum à compter du 91e jour d’arrêt. Passé ce délai, si l’incapacité persiste, c’est le régime invalidité qui prend le relais, sous conditions de reconnaissance par la caisse.

La CARPIMKO reconnaît deux niveaux d’invalidité :

- Invalidité partielle (≥ 66%) : rente de 10 080 € bruts / an, soit 840 € / mois

- Invalidité totale (100%) : rente de 20 160 € bruts / an, soit 1 680 € / mois

Des majorations sont prévues en cas d’invalidité totale : 6 048 € / an pour recours à une tierce personne, 3 024 € / an par enfant à charge (réforme 2025). La majoration pour conjoint à charge a été supprimée depuis janvier 2025. En dessous de 66% d’invalidité, aucune prestation CARPIMKO n’est prévue.

En cas de décès d’un affilié — infirmier ou infirmière libérale, kiné, podologue, orthophoniste, orthoptiste — la CARPIMKO verse au conjoint ou partenaire pacsé survivant :

- Un capital décès de 36 288 € en l’absence d’enfants à charge

- Un capital décès de 54 432 € si des enfants sont à charge

- Une rente de conjoint de 840 € / mois

- Une rente d’éducation de 630 € / mois par enfant à charge

Depuis juillet 2024, les partenaires pacsés bénéficient des mêmes droits que les conjoints mariés pour ces prestations.

Pour percevoir les indemnités journalières CARPIMKO, deux conditions sont nécessaires :

- Être à jour de ses cotisations au moment de l’arrêt

- Déclarer l’arrêt de travail dans les 6 mois suivant sa date de début

Des pièces justificatives sont également requises : arrêt de travail, certificat médical détaillé, RIB et déclaration de cessation d’activité téléchargeable sur le site de la CARPIMKO.

Pendant les 90 premiers jours, l’arrêt de travail s’envoie à votre CPAM ; au-delà, il se déclare à la CARPIMKO.

La CPAM indemnise du 4e au 90e jour d’arrêt (délai de carence de 3 jours). À partir du 91e jour, déclarez votre arrêt depuis votre espace personnel CARPIMKO, service « Je déclare un arrêt de travail », dans un délai maximum de 6 mois après le début de l’arrêt.

Les prestations de la CARPIMKO couvrent en moyenne moins de 50% du revenu d’une infirmière libérale au revenu médian — et uniquement à partir du 91e jour d’arrêt. Elles ne couvrent pas non plus les charges du cabinet qui continuent de courir.

Une assurance prévoyance complémentaire permet notamment :

- D’être indemnisé dès le 1er, 8e ou 15e jour d’arrêt (selon le contrat)

- De percevoir des indemnités proportionnelles à votre revenu réel

- De couvrir vos frais professionnels fixes en cas d’arrêt

- De bénéficier d’une rente invalidité dès 15% d’incapacité (au lieu de 66% pour la CARPIMKO)

Les cotisations sont déductibles fiscalement dans le cadre de la loi Madelin.

Nouveau, calculez le montant de vos cotisations 2026 CARPIMKO avec notre simulateur !