Les indemnités journalières d’un notaire en cas d’arrêt de travail

Durée des indemnités journalières

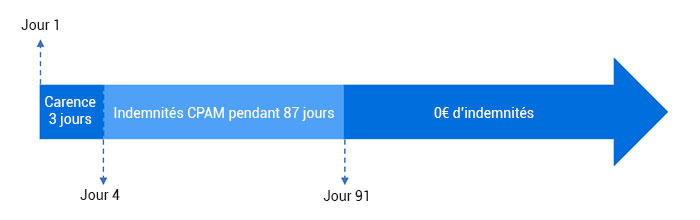

En cas d’arrêt de travail, la prise en charge de la CPRN est nulle si nous faisons abstraction des indemnités servies par la Caisse Primaire d’Assurance Maladie :

- Des indemnités journalières sont versées par la CPAM du 4ème au 90ème jour d’arrêt.

- Aucune indemnité n’est versée par la CPRN.

- Perte totale des revenus : le notaire doit puiser dans ses ressources financières personnelles tout au long de l’arrêt pour remplacer ses revenus et payer ses charges, ou compter sur les revenus générés par l’étude.

- Sans assurance prévoyance complémentaire, cette situation risque d’entraîner de réelles difficultés financières personnelles.

Afin de sécuriser votre situation financière en cas d’arrêt de travail et être pris en charge au delà du 3ème mois, il est nécessaire de souscrire une assurance prévoyant des indemnités journalières. Grâce à cette prévoyance, votre indemnisation est renforcée pour les arrêts de courte durée et vous êtes couvert en cas de longue maladie.

Comparez les assurances prévoyance.

Prise en charge de l’arrêt sans couverture prévoyance complémentaire

Couverture insuffisante les 3 premiers mois

Aucune couverture au-delà de 3 mois

Perte complète des revenus

Prise en charge de l’arrêt avec une couverture prévoyance complémentaire

Renforcement des IJ pour les arrêts de – 3 mois

Indemnisation pour les arrêts de + 3 mois

Maintien des revenus / paiement des charges

Montant des IJ

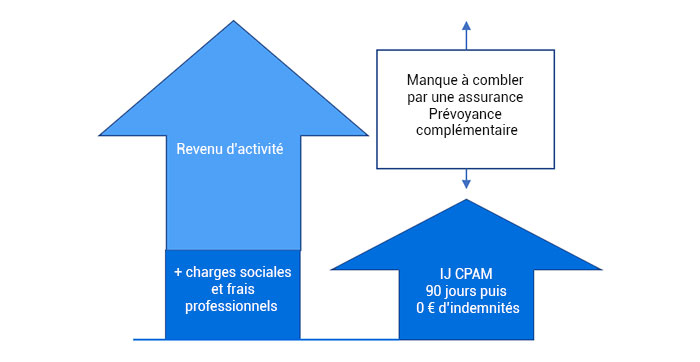

Le montant des IJ de la CPAM pour les 3 premiers mois d’arrêt correspond à 1/730ème du revenu annuel moyen des 3 dernières années, dans la limite de 3 PASS. En 2026, cette indemnité est plafonnée à 197,51 € par jour, soit environ 5 925 € par mois.

Plus d’informations Indemnités journalières professions libérales.

Il est donc évident que la prise en charge de la CPAM sera tout à fait insuffisante pour compenser la perte de revenu.

Pire encore, en cas d’arrêt longue durée supérieur à 3 mois, c’est une perte totale de revenus auquel le professionnel devra faire face. Sans prévoyance complémentaire, il n’aura pas d’autre choix que de puiser dans ses propres économies pour assurer son train de vie sans revenu d’activité.

Maître Claire Lefèvre, notaire, est arrêtée plusieurs mois à la suite d’une maladie. Du 4ème au 90ème jour, elle perçoit l’IJ de la CPAM, plafonnée à 197,51 € par jour (environ 5 925 € par mois). Mais dès le 91ème jour, elle ne touche plus rien de la CPRN, alors que les charges de son étude (loyer, salaires, charges sociales) continuent de courir.

Un contrat de prévoyance complémentaire s’avère donc indispensable pour maintenir une situation financière stable en cas d’arrêt de travail.

Nos conseillers spécialistes de la prévoyance se tiennent à votre disposition pour vous guider vers une assurance prévoyance fiable et capable de vous protéger financièrement.

Demandez gratuitement l’étude de votre situation

Les avantages d’une assurance complémentaire « indemnités journalières »

- Couverture de la maladie longue durée

- Renforcement des IJ de la CPAM les 3 premiers mois

- Maintien des revenus

- Paiement des charges

La rente d’invalidité

En cas d’invalidité permanente et totale, la CPRN verse une rente d’invalidité forfaitaire de 26 400 € bruts / an, soit un montant mensuel de 2 200 € bruts.

La prestation est servie jusqu’aux 62 ans de l’affilié(e).

Très peu d’informations sont disponibles auprès de la CPRN, que ce soit sur les modalités de détermination du taux d’invalidité ou sur le taux d’invalidité minimum nécessaire pour prétendre à cette rente.

L’état d’invalidité permanente totale signifie que l’affilié(e) ne pourra plus exercer aucune activité professionnelle, cela signifie que l’invalidité partielle n’est pas couverte.

Or, avec nos contrats de prévoyance complémentaire, le professionnel peut être couvert en cas d’invalidité partielle dès 16 %.

Autre condition très avantageuse : il peut cumuler sans limite ses revenus avec la rente d’invalidité.

Grâce à cette couverture, la situation du notaire et de sa famille est sécurisée.

En cas de décès

La CPRN prévoit le versement de certaines prestations en cas de décès du notaire affilié.

Un capital décès

Vous pouvez renforcer ces prestations avec l’assurance prévoyance complémentaire, qui prévoit des indemnités personnalisées et des conditions avantageuses en cas de décès :

- Montant de votre choix

- Avance frais d’obsèques

- Libre choix de vos bénéficiaires, sans obligation de mariage, de PACS ou lien de parenté

- Option doublement du capital en cas de décès accidentel

- Option versement du capital décès en cas de maladie redoutées

- Montant de votre choix

Option doublement de la rente en cas de dépendance du conjoint

- Montant de votre choix

Option doublement de la rente en cas de décès accidentel

- Ecoute et soutien psychologique pour les proches

- Service d’aide aux démarches administratives

- Rapatriement du corps*

- Prise en charge des animaux de compagnie*

- Prise en charge du déplacement des proches *

*Selon des modalités propres à chaque contrat

Demandez un devis assurance prévoyance avec des prestations pour le décès personnalisées en fonction de vos attentes.

Les cotisations de la CPRN

Le régime invalidité-décès de la CPRN est financé par une cotisation forfaitaire unique, identique pour tous les notaires en activité quel que soit leur revenu. D’après les montants publiés par la CPRN, en 2026 son montant est de :

- 1 324 € par an (soit environ 441 € pour l’invalidité et 883 € pour le décès).

Elle est appelée en 10 mensualités, de février à novembre. Les notaires en début d’activité bénéficient d’une cotisation dégressive : réduction de 50 % les 3 premières années d’exercice, puis de 25 % les 3 années suivantes.

Récapitulatif des prestations de la CPRN en 2026

| Prestation | Montant 2026 | À noter |

|---|---|---|

| Indemnités journalières (arrêt < 3 mois) | Jusqu’à 197,51 € / jour (CPAM, du 4ème au 90ème jour) | Aucune IJ versée par la CPRN au-delà du 90ème jour |

| Rente d’invalidité | 26 400 € / an (2 200 € / mois) jusqu’à 62 ans | Invalidité permanente et totale uniquement |

| Capital décès | 110 000 € | Le plus élevé des caisses libérales non médicales |

| Rente de conjoint | Temporaire jusqu’à 62 ans, puis viagère | Conjoint marié ou pacsé |

| Rente d’éducation | 19 800 € / an par enfant (1 650 € / mois) | Jusqu’à 21 ans (26 ans si études) |

| Cotisation prévoyance | 1 324 € / an | Dégressive en début d’activité (-50 % puis -25 %) |

Questions fréquentes sur la prévoyance des notaires (CPRN)

Non, la CPRN ne verse aucune indemnité journalière.

Seule la CPAM intervient, du 4ème au 90ème jour d’arrêt, avec une indemnité plafonnée à 197,51 € par jour en 2026. À partir du 91ème jour, le notaire ne perçoit plus aucun revenu de remplacement de la part de son régime obligatoire : une prévoyance complémentaire est alors indispensable.

Non, seule l’invalidité permanente et totale est indemnisée.

La CPRN verse alors une rente de 26 400 € par an jusqu’à 62 ans. L’invalidité partielle, pourtant la plus fréquente, n’ouvre aucun droit. Nos contrats complémentaires couvrent l’invalidité partielle dès 16 % et permettent de cumuler la rente avec vos revenus d’activité.

1 324 € par an au titre du régime invalidité-décès.

Cette cotisation forfaitaire est la même pour tous les notaires (environ 441 € pour l’invalidité et 883 € pour le décès) et se règle en 10 mensualités de février à novembre. Les notaires en début d’activité bénéficient d’une réduction de 50 % les 3 premières années, puis de 25 % les 3 suivantes.

Le renfort indispensable d’une couverture complémentaire

Pour vous protéger vous et votre famille, souscrire un contrat de prévoyance pour compléter les prestations de régime obligatoire s’avère indispensable. Cette couverture personnalisée s’adapte en fonction de votre profil, vos besoins et de votre budget.

Nos contrats prévoient des garanties protectrices, cumulables avec les prestations de la CPRN.

| En cas d’arrêt de travail |

| Versement d’IJ, y compris au delà de 3 mois, pour vous aider à maintenir vos revenus et à payer vos charges: frais professionnels, loyer, frais de personnel, charges sociales… |

| En cas d’invalidité |

| Versement d’une rente d’invalidité dès 16 %, avec la possibilité de percevoir des revenus en même temps que l’indemnisation de l’assurance. |

| En cas de décès |

|

Il est important d’être attentif à certains critères pour bien choisir cette prévoyance complémentaire.

En fonction de vos besoins et de votre profession de notaire, nos courtiers spécialistes vous conseillent et vous orientent :

- Vers un contrat dont le rapport tarif / prestations est le plus compétitif

- Vers des garanties adaptées à vos besoins (évaluation des montants à garantir, prestations optionnelles…)

- Vers des conditions de garanties avantageuses en fonction de votre profil (âge, santé) et de votre profession.

Vous pouvez demander un devis gratuit et personnalisé ou à être rappelé par l’un de nos conseillers.