La CAVEC (Caisse d’Assurance Vieillesse des Experts-Comptables et des Commissaires aux Comptes) est l’organisme dédié à la gestion de la retraite et des prestations sociales des professionnels de la comptabilité et de l’audit. Bien qu’elle offre des garanties importantes, notamment en cas d’invalidité ou de décès, ces prestations restent limitées face aux besoins financiers spécifiques de ces professions. C’est pourquoi souscrire à une prévoyance dédiée aux professions libérales est essentiel pour compléter ces garanties et maintenir votre niveau de vie en toutes circonstances. Voici les prestations de la CAVEC et leurs montants 2026.

Les classes de cotisations de la CAVEC

Le montant des prestations servies par la CAVEC dépend de la classe de cotisation à laquelle l’affilié(e) cotise. Cette classe est déterminée en fonction des revenus.

| Revenus nets* | Classes | Cotisations 2026 |

|---|---|---|

| Entre 0 et 14 919 € | 1 | 288 € |

| Entre 14 920 et 44 822 € | 2 | 396 € |

| Entre 44 823 et 81 454 € | 3 | 612 € |

| + de 81 454 € | 4 | 828 € |

*non-salariés

Durant les 12 premiers mois d’affiliation, l’adhérent peut cotiser à la classe de son choix.

Les indemnités journalières en cas d’arrêt de travail

Montants et durées de versement des indemnités journalières

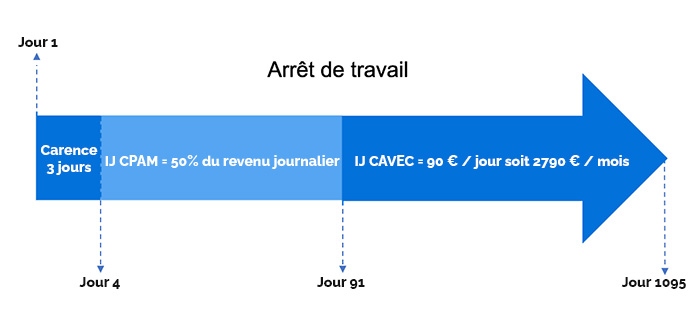

IJ de la CPAM = les 3 premiers mois d’arrêt

Durant les 90 premiers jours de l’arrêt, la CPAM verse des IJ avec un délai de carence de 3 jours. Le versement commence donc au 4ème jour.

Le montant de ces indemnités journalières correspond à 1/730ème du revenu annuel moyen des 3 dernières années, dans la limite de 3 PASS. En 2026, elles sont comprises entre 26,33 € et 197,51 € par jour.

Pour en savoir plus, visitez notre page sur les indemnités journalières professions libérales.

IJ de la CAVEC = au-delà de 3 mois d’arrêt

La CAVEC prévoit le versement d’indemnités journalières, d’un montant de 130 € à partir du 91ème jour d’arrêt de travail. Cette indemnisation est versée durant 3 ans maximum.

A noter qu’en cas de rechute moins d’un an après le 1er arrêt de travail, le délai de carence avant le versement des IJ est de 14 jours.

Déroulement global de la prise en charge en cas d’arrêt de travail

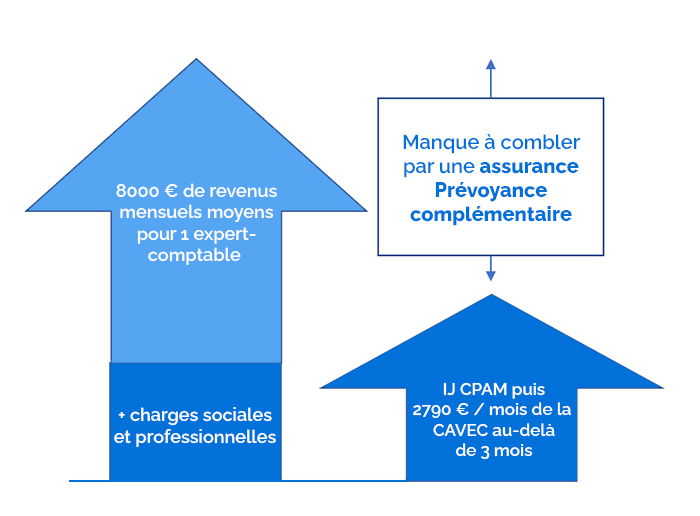

Etant donné que le salaire moyen d’un expert-comptable s’élève à 8000 € / mois, il est évident que la couverture du régime obligatoire ne protègera pas suffisamment le professionnel sur le plan financier en arrêt de travail.

Thomas, expert-comptable, gagne environ 8 000 € par mois. Lors d’un arrêt long, la CPAM l’indemnise les 90 premiers jours, puis la CAVEC prend le relais avec 130 € par jour, soit environ 3 900 € par mois — moins de la moitié de ses revenus habituels, et pendant 3 ans au maximum. Sans couverture complémentaire, difficile pour lui de maintenir son train de vie et d’honorer les charges de son cabinet.

Il revient donc à l’affilié(e) d’anticiper et de consolider sa garantie prévoyance pour se couvrir à titre personnel mais aussi sécuriser son foyer.

En souscrivant une assurance indemnités journalières pour compléter les prestations de base, il pourra alors assurer le maintien de ses revenus durant son arrêt de travail et continuer à payer ses charges (loyer, frais professionnels, frais de personnel, charges sociales…).

En souscrivant un contrat de prévoyance complémentaire, vous assurez :

- Le maintien de vos revenus

- Le paiement de vos charges

- Une protection financière professionnelle et personnelle

En cas de reprise partielle de l’activité professionnelle, l’indemnisation de la CAVEC cesse. Avec nos contrats de prévoyance expert comptable, vous pouvez continuer de percevoir des indemnités même en ayant repris une activité à temps partiel.

Conditions et démarches

Pour prétendre au versement des IJ de la CAVEC, l’affilié(e) doit :

- Être à jour de ses cotisations

- Avoir cessé son activité

- Avoir déclaré la cessation d’activité avant la fin du 3ème mois suivant l’arrêt + joindre un certificat médical*

- Retourner le dossier de la caisse avec les informations et pièces demandées

*Voir les détails sur le site de la caisse

La CAVEC peut contrôler à tout moment l’état d’incapacité de l’affilié(e) par l’intervention d’un médecin mandaté. En outre, l’adhérent est dans l’obligation de fournir tous les justificatifs demandés par la caisse.

Pour plus d’informations, rendez-vous sur le site de la CAVEC.

La rente d’invalidité

Une rente peut être servie par la CAVEC en cas d’invalidité de l’affilié(e).

Attention, en dessous de 66%, aucune indemnisation n’est prévue par la caisse. Pour vous prémunir en cas d’invalidité inférieure à ce taux, vous devez vous couvrir avec une assurance prévoyance individuelle.

Certains de nos contrats peuvent vous assurez le versement d’une rente dès 10% d’invalidité.

A la CAVEC, le montant maximum de la rente est accessible aux affilié(e)s qui seraient reconnus invalides à 100%. Par ailleurs le montant de la rente dépend de la classe de cotisation à laquelle cotise l’affilié(e).

A noter que le taux d’Invalidité est constitué de la somme des taux d’incapacités professionnelles et fonctionnelles.

A noter enfin que les enfants atteints d’une Invalidité de 100% perçoivent le même montant.

En 2026, les montants maximums pour une invalidité à 100% s’élèvent à :

| Classe 1 | 12 465 € / an |

| Classe 2 | 16 620 € / an |

| Classe 3 | 33 240 € / an |

| Classe 4 | 49 860 € / an |

L’affilié(e) doit être âgé de moins de 70 ans pour percevoir la rente d’invalidité de la CAVEC.

Une rente supplémentaire peut être accordée pour les personnes ayant de faibles revenus et selon des conditions bien spécifiques.

Reportez-vous aux informations disponibles sur le site de la caisse pour en savoir plus.

Vous pouvez aussi accéder directement à votre compte avec la Ma CAVEC en ligne.

Les montants prévus par la CAVEC représentent une prise en charge insuffisante en cas d’invalidité.

En effet, non seulement l’affilié(e) ne pourra plus percevoir de salaire, mais il aura en plus à faire face à de nouvelles dépenses pour adapter son quotidien à cet état.

Le recours à une prévoyance complémentaire constitue donc une précaution nécessaire. Grâce à cette couverture, vous pourrez vous protéger financièrement en cas d’invalidité, y compris pour les taux inférieurs à 66%, non couverts par la CAVEC, mais pris en charge par nos contrats.

Notre comparateur d’assurance prévoyance vous permet d’avoir une vision claire des tarifs et prestations, afin de trouver le contrat le plus compétitif.

En cas de décès

Le capital décès

Montants 2026

| Classe 1 | 72 713 € |

| Classe 2 | 96 950 € |

| Classe 3 | 193 900 € |

| Classe 4 | 290 850 € |

A noter que le capital décès n’entre pas dans les droits de succession.

Les bénéficiaires du capital décès

A la CAVEC, l’affilié(e) peut choisir lui-même les bénéficiaires du capital décès ainsi que les quotités. S’il ne fait pas part de ses souhaits, le capital est alors versé au conjoint, à défaut aux descendants, à défaut aux héritiers.

Retrouvez toutes les informations relatives aux bénéficiaires du capital décès sur le site de la CAVEC.

La rente d’éducation

Une rente est prévue pour chaque enfant jusqu’à son 25ème anniversaire. Tout enfant qui se retrouverait invalide avant l’âge de 18 ans conserverait cette rente à vie. Les montants de la rente en 2026 :

| Classe 1 | 4 155 € / an |

| Classe 2 | 5 540 € / an |

| Classe 3 | 11 080 € / an |

| Classe 4 | 16 620 € / an |

La CAVEC ne prévoit aucune rente pour le conjoint survivant à la différence de la majorité des caisses.

Si vous souhaitez protéger votre conjoint avec le versement d’une rente, vous pouvez souscrire une assurance prévoyance complémentaire.

Obtenez gratuitement votre devis assurance prévoyance en quelques clics.

Récapitulatif des prestations de la CAVEC en 2026

| Classe (revenu net) | Cotisation | Invalidité 100 % / an | Capital décès | Rente éducation / an |

|---|---|---|---|---|

| Classe 1 (0–14 919 €) | 288 € | 12 465 € | 72 713 € | 4 155 € |

| Classe 2 (14 920–44 822 €) | 396 € | 16 620 € | 96 950 € | 5 540 € |

| Classe 3 (44 823–81 454 €) | 612 € | 33 240 € | 193 900 € | 11 080 € |

| Classe 4 (+ de 81 454 €) | 828 € | 49 860 € | 290 850 € | 16 620 € |

Indemnités journalières CAVEC : 130 € / jour dès le 91ème jour (toutes classes), 3 ans maximum. Aucune rente de conjoint n’est prévue.

Questions fréquentes sur la prévoyance CAVEC

La CAVEC verse ses propres indemnités à partir du 91ème jour d’arrêt.

Du 4ème au 90ème jour, c’est la CPAM qui indemnise (entre 26,33 € et 197,51 € par jour en 2026). À partir du 91ème jour, la CAVEC prend le relais avec 130 € par jour, pendant 3 ans maximum. Ces montants restent bien inférieurs aux revenus d’un expert-comptable, d’où l’intérêt d’une prévoyance complémentaire.

À partir de 66 % d’invalidité seulement.

Le taux retenu est la somme des incapacités professionnelle et fonctionnelle, et l’affilié doit avoir moins de 70 ans. En dessous de 66 %, la CAVEC ne verse rien. Nos contrats complémentaires interviennent dès 10 % d’invalidité, avec un montant cumulable avec vos revenus.

Non : la CAVEC ne prévoit aucune rente de conjoint, contrairement à la plupart des caisses.

En cas de décès, elle verse un capital décès et une rente d’éducation pour les enfants, mais rien pour le conjoint survivant. Pour protéger durablement votre conjoint, une prévoyance complémentaire avec rente de conjoint est indispensable.

Les avantages d’une assurance prévoyance complémentaire

En définitive, la CAVEC vous assure certaines prestations en cas d’incapacité de travail, d’invalidité et de décès, mais ces dernières restent limitées et ne vous protègent pas suffisamment.

Le recours à une garantie prévoyance complémentaire est nécessaire pour tout affilié(e) souhaitant se protéger efficacement ainsi que ses proches. C’est pourquoi nous vous conseillons de procéder à un comparatif d’assurance prévoyance afin de faire le bon choix.

Avec nos contrats, vous pourrez bénéficier :

- D’indemnités journalières complémentaires au régime de base, permettant de maintenir vos revenus en arrêt.

- Ces IJ vous permettent également d’assumer plus facilement vos charges professionnelles telles que le loyer, vos charges sociales et éventuellement vos frais de personnel.

- Du versement d’une rente dès 10 % d’invalidité

- Du versement de capitaux et / ou rentes en cas de décès, avec la possibilité de prévoir une rente pour votre conjoint, ce qui n’est pas compris dans les prestations de la CAVEC.

- Cette couverture complémentaire permettra de protéger l’avenir de vos proches et de maintenir leur niveau de vie suite à votre disparition.

Nos conseillers se tiennent à votre disposition pour répondre à vos questions sur la prévoyance des experts comptables et commissaires aux comptes.