Lorsque l’on parle d’invalidité, il est essentiel de comprendre les différents degrés d’invalidité, les conditions d’indemnisation, ainsi que le rôle des contrats de prévoyance. Ces contrats permettent d’assurer un soutien financier en cas de perte de capacité à exercer une activité professionnelle. Voici une présentation des catégories d’invalidité et des mécanismes d’indemnisation qui y sont associés.

Qu’est-ce que la rente d’invalidité ?

La rente d’invalidité est une somme versée périodiquement à une personne reconnue invalide et dans l’incapacité de travailler. Son objectif est de compenser la perte de revenus liée à cette incapacité. Elle est définie en fonction du taux d’invalidité de l’assuré et peut être complétée par une prévoyance privée que vous pouvez comparer sur notre comparatif d’assurance prévoyance.

Les catégories d’invalidité selon la Sécurité sociale

La Sécurité sociale classe les degrés d’invalidité en trois catégories principales, déterminées en fonction du taux d’invalidité et de la capacité de l’assuré à travailler :

Invalidité de 1ère catégorie

Taux d’invalidité minimum de 33 %, correspondant à une capacité de travail réduite mais encore partielle. Les contrats de prévoyance peuvent prévoir une rente invalidité prévoyance à ce niveau, bien que les indemnités soient généralement inférieures à celles des autres catégories.

Invalidité de 2ème catégorie

Taux d’invalidité égal ou supérieur à 66 %, indiquant une incapacité à exercer une activité professionnelle. La plupart des contrats prévoient une indemnité prévoyance invalidité au taux plein pour cette catégorie, avec un montant prévoyance invalidité souvent calculé en fonction des revenus antérieurs et des conditions du contrat.

Invalidité de 3ème catégorie

Taux d’invalidité de 100 %, correspondant à une incapacité totale et nécessitant une assistance pour les actes de la vie quotidienne. Cette catégorie ouvre droit à une rente d’invalidité prévoyance maximale.

Dans la plupart des contrats de prévoyance, la rente d’invalidité est versée à taux plein à partir d’une invalidité de 2ème catégorie. Par exemple, si un travailleur indépendant a souscrit une rente d’invalidité de 1 200 € par mois, c’est cette somme qui lui sera versée dès qu’il atteint ce seuil d’invalidité.

Certains contrats prévoient également une indemnisation dès 33% d’invalidité, sous forme de rente ou de capital. Certains prévoient même une indemnisation partielle dès 15% d’invalidité, selon un barème spécifique mentionné dans les conditions générales.

L’expertise médicale en assurance prévoyance

Quand l’assureur demande-t-il une expertise médicale ?

L’expertise médicale est une étape clé dans tout dossier d’invalidité. L’assureur la déclenche principalement dans deux situations :

- Lors d’un arrêt de travail prolongé, pour vérifier que l’état de santé justifie toujours l’incapacité temporaire totale (ITT)

- Lorsque l’assuré demande le versement d’une rente d’invalidité, pour évaluer son taux d’invalidité définitif

C’est un médecin expert mandaté par la compagnie d’assurance, diplômé en réparation juridique du dommage corporel, qui réalise cet examen. Son rôle est d’évaluer objectivement l’état de santé de l’assuré et de déterminer un taux d’invalidité selon les barèmes du contrat.

L’expertise médicale demandée par votre assurance prévoyance est indépendante de la décision de la CPAM. Être reconnu en invalidité catégorie 2 par la Sécurité sociale ne garantit pas automatiquement l’indemnisation par votre contrat de prévoyance — l’assureur applique ses propres barèmes contractuels.

Comment se déroule l’expertise médicale prévoyance ?

- La pathologie à l’origine de l’arrêt de travail

- L’état d’avancement de la prise en charge médicale

- La capacité ou non à reprendre une activité, même partielle

- La date de consolidation éventuelle de l’état de santé

- Le taux d’invalidité selon le barème du contrat

- Comptes rendus d’hospitalisation

- Résultats d’examens (radios, IRM, bilans biologiques)

- Ordonnances et traitements en cours

- Conclusions des médecins spécialistes consultés

- Avis d’arrêt de travail et prolongations

Expertise médicale prévoyance suite invalidité cat 2 : que se passe-t-il ?

C’est la situation la plus fréquente : vous êtes reconnu en invalidité de catégorie 2 par la CPAM et votre assurance prévoyance demande une expertise de son propre médecin conseil avant de vous indemniser.

L’assureur a légalement le droit de procéder à cette expertise. Son médecin va évaluer votre taux d’invalidité selon les barèmes prévus dans votre contrat (fonctionnel, professionnel ou croisé), qui peuvent être très différents de ceux de la Sécurité sociale.

Deux issues possibles :

- Le médecin expert confirme un taux supérieur au seuil contractuel (souvent 66%) → la rente est versée

- Le médecin retient un taux inférieur au seuil → l’indemnisation est refusée ou réduite

Peut-on contester l’expertise ? La contre-expertise

Oui, toujours. Si vous êtes en désaccord avec les conclusions du médecin expert mandaté par la compagnie, vous avez le droit de demander une contre-expertise médicale. Dans ce cas :

- C’est généralement à l’assuré de choisir son propre médecin expert

- La compagnie peut à son tour contester cette contre-expertise

- En dernier recours, c’est un médecin désigné par le tribunal compétent qui tranche

- Les frais d’expertise sont partagés entre l’assureur et l’assuré

Face à une expertise médicale demandée par votre assurance prévoyance, ne vous présentez jamais seul sans préparation. Rassemblez l’intégralité de votre dossier médical. En cas de désaccord avec le résultat, exercez votre droit à contre-expertise sans attendre — les délais de recours sont souvent courts. N’hésitez pas à nous contacter pour vous accompagner dans cette démarche.

Rente d’invalidité : détermination du degré ou taux d’invalidité

Le taux d’Invalidité va être apprécié par voie d’expertise. Un médecin expert diligenté par la compagnie va venir examiner l’assuré pour évaluer lui-même son degré d’Invalidité.

Bien entendu, une contre expertise, en cas de désaccord avec celle du médecin diligenté par la compagnie est possible. Dans ce cas, c’est souvent à l’assuré de choisir le médecin expert qui va l’examiner. Il est alors très fréquent que la compagnie conteste à son tour cette contre-expertise. C’est, en dernier recours, l’expertise du médecin qui sera désigné par le tribunal compétent qui sera déterminante.

Il existe trois modes d’évaluation du degré ou taux d’Invalidité :

- le barème fonctionnel

- le barème 100% professionnel

- le barème croisé

Le barème fonctionnel :

Ce barème évalue l’invalidité en fonction des capacités physiques générales de l’assuré, sans tenir compte de son activité professionnelle. Il est basé sur le barème indicatif des invalidités de droit commun, publié par le concours médical.

Le barème professionnel :

Le barème professionnel prévoit une évaluation du retentissement de l’incapacité consécutive au sinistre sur l’exercice de l’activité professionnelle, en tenant compte des conditions dans lesquelles cette activité était exercée, des possibilités restantes ainsi que des possibilités d’aménagement. Logiquement, l’évaluation dite professionnelle fait abstraction des possibilités d’exercice d’une autre profession.

Il existe deux sortes d’évaluations de cette invalidité professionnelle :

- l’évaluation qui fait référence à un barème annexé aux conditions générales du contrat qui prévoit avec une exhaustivité plus ou moins importante la reconnaissance d’un taux d’invalidité pour chaque diminution d’aptitude. Exemples pédagogiques : 100% pour la perte du bras droit, 25% pour une perte d’acuité visuelle de 8/10ème, 45% pour une ankylose défavorable du genou droit.

- L’évaluation in concreto qui est faite par l’appréciation de la diminution d’aptitude par un médecin expert, sans faire référence à aucun barème particulier.

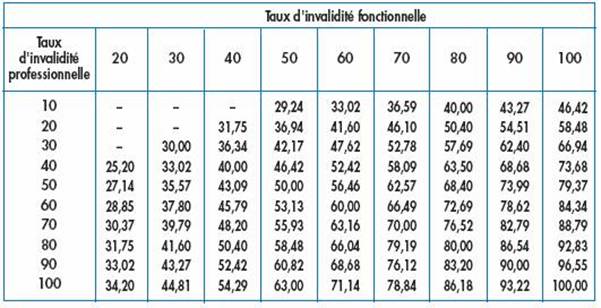

Le barème croisé :

Le barème croisé prévoit un tableau à double entrée qui va tenir compte de deux taux d’invalidité :

- L’invalidité fonctionnelle

- L’invalidité professionnelle

Cette dernière est en principe appréciée de 0 à 100% en fonction du retentissement de l’incapacité sur l’exercice de l’activité professionnelle, en tenant compte des conditions dans lesquelles cette activité était exercée, des possibilités restantes ainsi que des possibilités d’aménagement.

Exemple :

Le degré de l’invalidité « n » est déterminé par voie d’expertise médicale, en fonction du taux d’invalidité professionnelle et du taux d’invalidité fonctionnelle, par l’application du tableau croisé ci-dessous.

L’invalidité fonctionnelle sera appréciée par référence au barème indicatif des invalidités de droit commun publié par le concours médical.

L’invalidité professionnelle sera appréciée en tenant compte de la profession exercée antérieurement à la maladie ou à l’accident et du retentissement de celle-ci sur les possibilités restantes d’exercer cette profession.

Exemple concret : une personne reconnue invalide à 60% au titre du barème fonctionnel n’aurait pas pu prétendre à indemnisation sur la seule application de ce barème (seuil à 66%). En revanche, si cette même personne est reconnue invalide à 80% sur la base professionnelle, elle pourra prétendre à indemnisation car le taux « n » sera supérieur à 66%.

Exemple pour un professionnel de santé : un kinésithérapeute souffrant d’une affection de l’épaule peut avoir un taux fonctionnel de 30% (insuffisant) mais un taux professionnel de 90% (son activité manuelle est totalement compromise). Le barème croisé lui permettra d’atteindre le seuil d’indemnisation.

Quel est le montant de la rente d’invalidité sans prévoyance ?

En l’absence de prévoyance complémentaire, les rentes versées par l’Assurance Maladie sont limitées et varient selon la catégorie d’invalidité.

Voici un tableau récapitulatif des montants versés par la Sécurité sociale en 2024 :

| Catégorie d’invalidité | Montant minimum | Montant maximum |

|---|---|---|

| Invalidité 1ère catégorie (33%) | 342 €/mois | 1 027 €/mois |

| Invalidité 2ème catégorie (66%) | 1 027 €/mois | 1 713 €/mois |

| Invalidité 3ème catégorie (100%) | 1 713 €/mois | 2 848 €/mois* |

* L’invalidité de 3ème catégorie inclut une majoration pour assistance tierce personne d’environ 1 300 € supplémentaires.

Pour les professions libérales, les montants versés par leur caisse dépendent du régime dont ils relèvent. Par exemple, les avocats libéraux bénéficient d’une rente d’invalidité CNBF calculée sur la base de leur retraite forfaitaire, distincte des prestations de la Sécurité sociale.

À noter : Ces montants sont calculés sur la base du PASS (Plafond Annuel de la Sécurité Sociale) et varient selon les revenus et les cotisations versées.

Mode d’indemnisation

Dans un contrat prévoyance, l’indemnisation de l’invalidité peut être indemnitaire (elle complète la perte de revenus, calculée selon vos revenus réels) ou forfaitaire (montant fixe prédéfini au contrat, quels que soient vos revenus). Le choix du mode d’indemnisation influence la protection et la simplicité du versement.

En savoir plus sur le mode d’indemnisation forfaitaire ou indemnitaire de l’invalidité dans le cadre d’un contrat d’assurance prévoyance.

Pendant combien de temps la rente d’invalidité est-elle versée ?

La rente d’invalidité est généralement versée jusqu’à l’âge de la retraite, où elle est remplacée par la pension de retraite. Toutefois, certains contrats prévoient une continuité du versement sous certaines conditions. Une fois l’âge légal de départ en retraite atteint, l’assuré perçoit alors sa pension de retraite en lieu et place de la rente d’invalidité.

Rente d’invalidité ou capital ?

Dans la plupart des contrats, l’invalidité donne lieu au versement d’une rente mensuelle, qui permet un maintien des revenus sur la durée.

Cependant, certains contrats proposent une indemnisation sous forme de capital, notamment lorsque l’invalidité entraîne des besoins immédiats (aménagement du domicile, achat de matériel adapté, reconversion professionnelle). Cette option peut être particulièrement utile pour une personne ayant encore une capacité de travail réduite, mais nécessitant un investissement pour s’adapter à sa nouvelle situation.

Le choix entre rente ou capital dépendra des besoins financiers et de la nature de l’incapacité.

Pourquoi souscrire une prévoyance invalidité ?

Les montants versés par la Sécurité sociale restent largement insuffisants pour compenser la perte de revenus d’un travailleur indépendant ou d’un professionnel libéral. Une prévoyance invalidité permet de :

- Compléter ces indemnités et assurer un niveau de vie décent.

- Adapter la couverture à son activité et à ses besoins financiers.

- Bénéficier d’une prise en charge plus rapide et plus souple.

Un contrat bien structuré garantit un maintien de revenus optimal, en fonction du degré d’invalidité et des besoins de l’assuré. Avant de souscrire, il est essentiel de comparer les barèmes d’évaluation, les seuils de déclenchement et les modalités d’indemnisation pour choisir une protection adaptée.