Depuis le 1er juillet 2021, des indemnités journalières sont versées par la CPAM en cas d’arrêt de travail.

Alors qu’ils n’avaient droit à aucune indemnisation, les professionnels libéraux bénéficient désormais d’une prise en charge durant les 90 premiers jours de leur arrêt de travail. Entré en vigueur le 1er juillet 2021, ce dispositif a été instauré par la loi de financement de la sécurité sociale pour 2021.

Même s’il s’agit d’une bonne nouvelle, les indemnités journalières des professions libérales proposées par la CPAM sont versées pour une très courte durée : la souscription d’une prévoyance individuelle reste donc indispensable pour les professionnels libéraux souhaitant profiter d’une couverture intégrale de leur revenu, jusqu’à leur retraite et surtout couvrir leurs frais professionnels (charges sociales personnelles, loyers etc.).

Qui est concerné par cette nouveauté ?

Quelles sont les conditions pour en bénéficier ?

Quelle est la durée d’indemnisation ?

Le montant des IJ de la CPAM

Les démarches à effectuer

L’imposition des Indemnités Journalières

Cette prise en charge est-elle suffisante pour les professionnels libéraux ?

Qui est concerné par cette nouveauté ?

Tous les professionnels libéraux affiliés à la CNAVPL (Caisse Nationale d’Assurance Vieillesse des Professions Libérales) peuvent bénéficier de cette prestation.

- CARPIMKO : caisse autonome de retraite et de prévoyance des infirmiers, masseurs-kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes

- CARCDSF : caisse autonome de retraite des chirurgiens-dentistes et des sage-femmes

- CARMF : caisse Autonome de Retraite des Médecins de France

- CAVEC : caisse d’assurance vieillesse des experts-comptables et des commissaires aux comptes

- CRN : caisse de retraite des Notaires

- CAVOM : caisse d’assurance vieillesse des officiers ministériels, des officiers publics et des compagnies judiciaires

- CAVAMAC : caisse d’allocation vieillesse des agents généraux et des mandataires non-salariés d’assurance et de capitalisation

- CARPV : caisse Autonome de retraite et de prévoyance des vétérinaires

- CIPAV : caisse interprofessionnelle de prévoyance et d’assurance vieillesse

- CAVP : caisse d’assurance vieillesse des pharmaciens

Le versement de ces indemnités journalières par la CPAM en cas d’arrêt concerne également les praticiens et auxiliaires médicaux conventionnés.

Les conjoints collaborateurs ainsi que les médecins remplaçants adhérant à l’offre simplifiée bénéficient aussi de cette prestation depuis le 1er janvier 2022.

En revanche les avocats ne sont pas concernés par ce dispositif. Ils dépendent de la Caisse Nationale du Barreau Français qui gère ses propres indemnités journalières CNBF avec des modalités spécifiques aux avocats libéraux.

Quelles sont les conditions pour en bénéficier ?

Plusieurs conditions doivent être réunies pour bénéficier du versement de ces Indemnités Journalières :

- Être affilié depuis au moins un an dans le cadre de votre activité

- Être dans l’incapacité temporaire d’exercer une activité professionnelle en raison d’un accident ou d’une maladie et avoir un arrêt de travail du médecin traitant constatant cette incapacité à travailler.

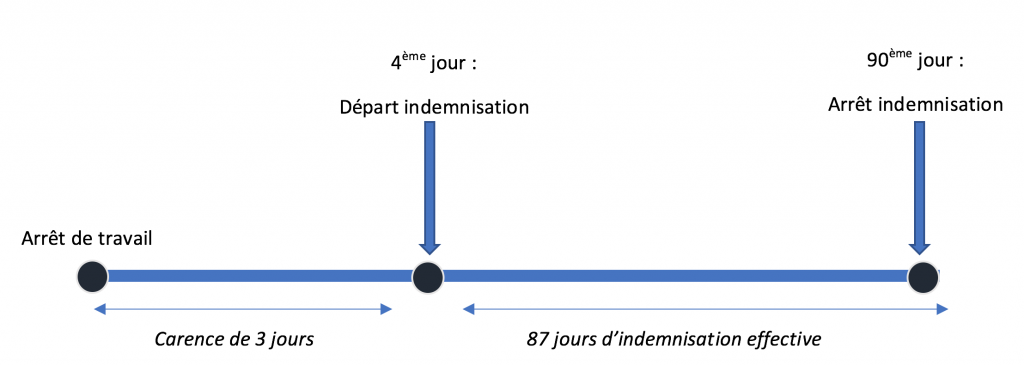

Quelle est la durée d’indemnisation de la CPAM ?

L’indemnisation de la CPAM en cas d’arrêt de travail est versée durant les 90 premiers jours, avec un délai de carence de 3 jours.

Les indemnités sont donc versées à partir du 4ème jour, pour une durée totale de 87 jours.

Dans certains cas, le délai de carence ne s’applique pas :

Si vous êtes arrêté à cause d’une Affection Longue Durée, le délai d’attente n’est valable que pour le premier arrêt de travail.

Si vous avez un arrêt de prolongation faisant suite à une reprise d’activité de 48H maximum suite à votre premier arrêt.

Au-delà de ces 90 premiers jours indemnisés par la CPAM, vos droits ne changent pas et votre couverture reste incomplète. Il est donc important de prévoir une assurance prévoyance individuelle .

N’hésitez pas à comparer nos offres pour trouver le contrat de prévoyance le plus adapté à vos besoins.

Le montant des IJ de la CPAM

Le montant des IJ versées durant votre arrêt de travail représente 1/730ème du RAAM (Revenu d’Activité Annuel Moyen), ce dernier étant basé sur la moyenne de vos revenus d’activité libérale déclarés au cours des 3 dernières années précédant l’arrêt de travail.

En l’absence de revenu au cours des 3 dernières années, ce sont les années d’exercice qui sont prises en compte.

Toutefois, cette moyenne est limitée à 3 PASS (Plafond Annuel de la Sécurité Sociale). Le montant du PASS est de 41 136€ en 2021.

En cas de temps partiel thérapeutique faisant suite à un arrêt total, les IJ sont versées à hauteur de 50%.

Pour les professionnels libéraux qui n’exercent pas sous le régime de la micro entreprise :

Le montant de l’IJ représente 50% du revenu journalier moyen des 3 dernières années avec un minimum de 22eur/j et un maximum de 169eur/j.

Pour les professionnels libéraux qui exercent sous le régime de la micro entreprise :

Le montant de l’IJ représente 50% du revenu annuel moyen après abattement…mais aucune indemnisation minimale n’est prévue.

Vos indemnités journalières entrent en compte dans le calcul de vos droits à la retraite. N’oubliez pas de conserver les justificatifs de versement sans limitation de durée !

Les démarches à effectuer

L’arrêt de travail a été effectué en ligne

L’arrêt de travail a été effectué sur papier

L’imposition des Indemnités Journalières

Les IJ de la CPAM sont soumises à l’impôt sur le revenu, sauf si elles sont versées dans le cadre d’un arrêt de travail pour une ALD.

Les IJ sont prélevées à hauteur de 6,2% pour la contribution sociale généralisée, et de 0,5% pour la contribution au remboursement de la dette sociale.

Cette prise en charge est elle suffisante pour les professions libérales ?

La réponse est non. D’abord parce que les IJ de la CPAM ne représentent que la moitié du revenu, il y a donc une perte de 50% de ce dernier.

Par ailleurs, elles ne sont versées que pendant 90 jours.

Enfin, elles ne couvrent absolument pas les frais professionnels qui, très souvent, représentent des sommes importantes chez les professionnels libéraux.

Recourrez aux services d’un courtier spécialiste de la prévoyance qui saura vous conseiller pour combler au mieux les carences de vos régimes obligatoires constitués par la CPAM et votre caisse de retraite et Prévoyance.