Depuis le 1er juillet 2021, c’est la CPAM qui verse les indemnités journalières en cas d’arrêt de travail.

La Sécurité Sociale Indépendants (SSI) constitue la caisse de retraite et de prévoyance des Artisans et commerçants. Elle remplace le RSI (régime social des indépendants) depuis le 1er janvier 2020, qui lui-même avait remplacé L’ORGANIC.

Comme le RSI, la sécurité sociale des indépendants ne fait pas de distinction entre artisans et commerçants quant aux prestations, qui sont strictement identiques.

Voici les prestations auxquelles vous avez droit en cas de sinistre et leurs conditions :

Les indemnités journalières des indépendants

Comment êtes-vous couvert lors d’un arrêt de travail en tant qu’indépendant ?

Les auto-entrepreneurs, commerçants, artisans, et conjoints collaborateurs peuvent percevoir des indemnités journalières de la part de la Sécurité Sociale des Indépendants.

Leur montant est déterminé par rapport aux revenus du travailleur indépendant. Mais attention, pour y avoir droit, il faut remplir certaines conditions.

Suivez notre guide pour tout comprendre sur les indemnités journalières des Travailleurs Non-Salariés

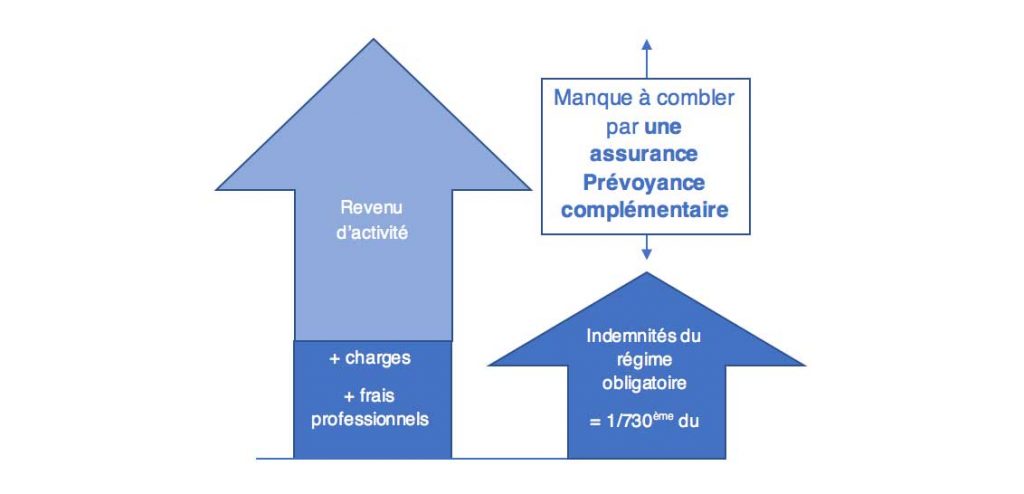

L’indemnité Journalière du régime obligatoire est égale au 1/730ème du revenu d’activité annuel moyen des 3 dernières années civiles.

Seuils minimum et maximum :

Pour les artisans et commerçants et chefs d’entreprise au régime du réel :

Aucune indemnité n’est versée si le revenu annuel moyen est inférieur à 10% du PASS (soit 4 806 € en 2026).*

Sinon, l’indemnité est équivalente au revenu annuel moyen / 730 jours.

Le revenu pris en compte pour ce calcul est plafonné au PASS (48 060 € en 2026).

Pour un artisan dont le revenu annuel moyen des 3 dernières années s’élève à :

34 000€.

Le montant de ses indemnités journalières sera de 46,57 €, soit : 34 000 x 1/730 = 46,57 €.

L’artisan percevra donc une indemnisation mensuelle de 1 443,6 €.

Ce montant sera loin de compenser la perte de ses revenus durant l’arrêt.

Pour compléter cette faible prise en charge du régime de base et assurer le maintien des revenus de l’indépendant, il est nécessaire de souscrire une prévoyance individuelle.

Cette assurance versera des indemnités journalières complémentaires, ce qui mettra le TNS et ses proches à l’abri de problèmes financiers durant la période de cessation d’activité.

Demandez l’étude personnalisée de votre situation pour trouver une assurance

Pour les Micro-entrepreneurs, on obtient le revenu à prendre en compte en appliquant l’abattement fiscal forfaitaire sur le chiffre d’affaires déclaré (puis on lui applique 1/730 pour avoir un revenu d’IJ/jour).

*Depuis janvier 2022, il est possible de toucher des IJ dans le cadre d’un maintien de droit. Leur montant sera calculé

Pour pouvoir prétendre au versement d’indemnités journalières, il est nécessaire de justifier d’au moins 12 mois de cotisations.

La prise en compte des revenus pour déterminer le montant des IJ est plafonnée au PASS (Plafond Annuel de la Sécurité Sociale).

En 2026, le PASS correspond à 48 060 € bruts.

Votre indemnisation ne pourra pas dépasser 65,84 € bruts / jour, même si votre revenu annuel moyen est supérieur à 48 060 €.

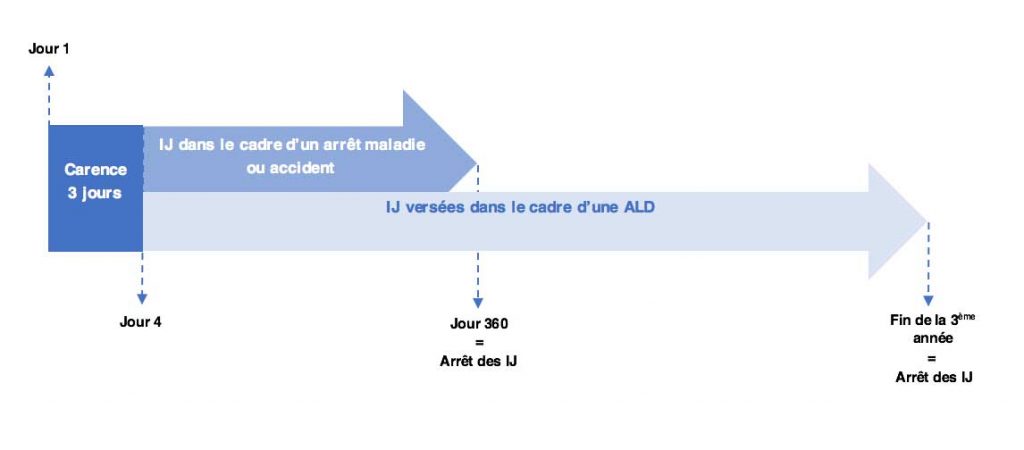

Les IJ sont versées à partir du 4ème jour d’arrêt après un délai de carence de 3 jours.

- Si l’arrêt de travail concerne une ALD, le délai de carence est supprimé

- Aucun délai de carence n’est appliqué s’il s’agit d’un arrêt de prolongation, à condition que la reprise d’activité le précédant n’ait pas duré plus de 48h.

Les IJ sont versées durant :

- 360 jours pour les arrêts maladie ou accident, sur une période de 3 ans.

- 3 ans pour les arrêts liés à une Affection Longue Durée.

Arrêt de travail

Prolongation de l’arrêt de travail

Vous pouvez continuer à percevoir les IJ en cas de prolongation de l’arrêt, à condition que :

- La prolongation soit demandée par votre médecin traitant ou par le médecin ayant prescrit le premier certificat*.

- L’arrêt soit transmis à votre CPAM dans les 48h.

*Dans certains cas, la prolongation de l’arrêt peut être prescrite par d’autres professionnels. Plus d’informations sur le site de la CPAM.

Temps partiel thérapeutique

Si le médecin vous prescrit un mi-temps thérapeutique, vous pouvez continuer à toucher vos indemnités journalières de la CPAM :

- Si vous avez d’abord eu un arrêt de travail à temps plein et que vous avez été indemnisé (sauf ALD)

- Si cet arrêt à temps partiel est demandé par votre médecin traitant.

Ces IJ sont versées durant une période limitée. Rapprochez-vous de votre caisse pour en connaître la durée exacte.

Les démarches :

Pour obtenir l’indemnisation du régime obligatoire, vous devez transmettre votre arrêt de travail dans un délai maximum de 48h. Au-delà de ce délai, le montant de vos indemnités peut être réduit.

Les conditions :

Pour être éligible aux indemnités journalières, vous devez :

- Être affilié au titre de votre activité depuis au moins un an, sauf cas spécifiques.

- Avoir cessé votre activité et justifier d’un arrêt de votre médecin traitant qui constate l’impossibilité de continuer ou reprendre une activité.

Pour connaitre l’ensemble des conditions requises et des démarches pour percevoir les IJ de votre CPAM, rendez-vous sur le site d’Ameli.

En effet, que vous soyez indépendant auto-entrepreneur, artisan ou commerçant, ou chef d’entreprise, la sécurité sociale prévoit une indemnisation trop faible en cas d’arrêt de travail, ne permettant pas le maintien des revenus.

L’intérêt de la prévoyance individuelle est donc de compléter les indemnités du régime de base.

Sans cette prévoyance, le travailleur indépendant risque de se confronter à une situation financière critique, d’autant plus si l’arrêt se prolonge dans le temps.

Sans cette prévoyance, le travailleur indépendant risque de se confronter à une situation financière critique, d’autant plus si l’arrêt se prolonge dans le temps.Cette situation peut impacter le train de vie de sa famille mais également menacer la poursuite de son activité non salariée, s’il ne peut plus payer ses charges.

Avec une assurance prévoyant des indemnités journalières pour les indépendants, la perte de revenus sera compensée et vous pourrez honorer le paiement de vos charges durant un arrêt de travail.

- Maintien de vos revenus

- Pérennité de votre activité

- Sécurité financière

La couverture invalidité des indépendants

Le régime des indépendants prévoit le versement d’une rente dans deux cas d’invalidité :

- Si vous êtes en invalidité totale et définitive. Est considéré en état d’Invalidité totale, l’affilié à la Sécurité Sociale des Indépendants, qui subirait une diminution d’aptitude qui rend, de manière permanente, excessivement difficile l’exercice d’une profession quelle qu’elle soit.

- Si vous êtes en invalidité partielle entraînant une perte d’aptitude au travail supérieure à 2/3 par rapport aux conditions requises pour la profession exercée.

Découvrez les montants de la rente d’invalidité, les conditions et démarches pour l’obtenir.

| Type d’invalidité | Invalidité totale et définitive | Invalidité partielle |

|---|---|---|

| Pension annuelle | 50% du revenu annuel moyen | 30% du revenu annuel moyen |

| Plafond minimum | 747 € / mois | 530,21 € / mois |

| Plafond maximum | 2 002,50 € / mois | 1 201,50 € / mois |

A noter que le revenu annuel moyen se base sur la moyenne des revenus des 10 meilleures années de carrière.

Si le TNS se trouve en invalidité totale et définitive et nécessite l’intervention d’une tierce personne pour les gestes de la vie courante, il peut percevoir une majoration pour tierce personne de 1 298,44 € / mois.

Montants valables en 2026. Les montants sont majorés au 1er avril de chaque année.

Le montant de votre rente d’invalidité peut être modifié en cours d’attribution en fonction de l’évolution de votre situation.

Vous recevrez régulièrement un document à remplir et à transmettre à votre CPAM pour l’examen de votre situation.

Pour toucher la rente d’invalidité dédiée aux indépendants, vous devez remplir les conditions suivantes :

- Avoir une réduction de minimum 2/3 de vos revenus ou de votre capacité à travailler

- Avoir moins de 62 ans

En cas de reprise d’activité ou de changement de votre état de santé, le versement de la rente peut être réévalué, suspendu ou stoppé.

Sous certaines conditions, les indépendants avec de faibles ressources peuvent demander une pension complémentaire d’invalidité auprès de leur régime obligatoire.

Tout comme elle permet le maintien des revenus en cas d’arrêt de travail, la prévoyance pour indépendant vous couvre en cas d’invalidité. Ses prestations s’ajoutent à celle du régime de base.

Ainsi, votre prise en charge en cas d’invalidité sera plus complète et sécurisante.

L’assurance prévoyance pourra vous verser une rente dès 10 % de taux d’invalidité. Vous pourrez percevoir cette prestation même si vous avez d’autres revenus.

Notre comparateur de prévoyance en ligne vous permet de visualiser en quelques clics les contrats aux tarifs les plus intéressants.

Demandez votre devis pour une Assurance prévoyance invalidité

Le capital décès du travailleur indépendant

En cas de décès de l’indépendant affilié, une indemnisation peut être versée à ses proches sous la forme d’un capital et d’une rente.

Pour en bénéficier, les proches doivent accomplir des démarches dans un délai imparti.

Consultez nos pages thématiques pour en savoir plus.

Le capital décès est équivalent à 20% du PASS, soit 9 612 € en 2026.

Pour un indépendant à la retraite, le capital décès correspond à 8 % du PASS, soit 3 844,80 € en 2026.

Cette prise en charge du régime des indépendants est bien trop faible pour soutenir vos proches sur le plan financier à la suite de votre décès.

Si vous souhaitez garantir leur protection financière, vous pouvez souscrire une prévoyance pour indépendant à titre individuel.

Demandez votre devis prévoyance décès pour travailleur indépendant

Les conditions pour toucher le capital décès ne sont pas les mêmes selon si l’indépendant était artisan ou commerçant.

Pour que les proches du défunt puissent obtenir le capital décès* :

L’Artisan devait :

- Être à jour de ses cotisations

- Ne pas percevoir de pension vieillesse

- Avoir eu une immatriculation et une affiliation au régime invalidité décès assurance vieillesse de la sécurité sociale des indépendants au titre de la profession artisanale

- Ne pas avoir travaillé dans un secteur impliquant d’être immatriculé à un autre régime durant la période d’interruption de l’activité en tant qu’artisan entre la maladie ou l’accident et le décès.

Le commerçant devait :

- Cotiser à la sécurité sociale des indépendants lors du décès au titre de son activité de commerçant, ou percevoir une rente d’invalidité

- Être à jour de ses cotisations

Le travailleur indépendant à la retraite devait :

- Avoir validé au minimum 80 trimestres à la SSI au titre de son activité artisanale ou commerçante

- Avoir eu sa dernière activité en tant que commerçant ou artisan

- Être à jour de ses cotisations

*Consultez l’ensemble des conditions requises sur le site de l’assurance maladie.

Le capital décès est versé prioritairement aux personnes à charge* du défunt au moment de son décès.

Un ordre de priorité est défini par la CPAM si plusieurs bénéficiaires prioritaires existent.

Les bénéficiaires disposent d’un délai de deux mois pour faire la demande du capital décès avec leur statut prioritaire auprès de la sécurité sociale des indépendants.

Au-delà, ils disposeront encore d’un délai deux ans pour en faire la demande, mais ils ne seront plus considérés comme prioritaires.

En l’absence de demande du capital décès par un bénéficiaire prioritaire, la prestation peut être servie selon un ordre préétabli par la CPAM* :

- Au conjoint

- Aux enfants

- Aux ascendants

*Consultez le site de la CPAM pour connaitre l’ensemble des conditions relatives aux bénéficiaires prioritaires ou non du capital décès.

Avec une prévoyance individuelle pour indépendant, vous assurez un capital décès plus important pour vos proches, mais surtout vous êtes libre à 100 % de choisir les bénéficiaires.

Vous pouvez ainsi protéger un concubin non marié non pacsé, un proche sans lien de filiation, un enfant en particulier ou sans lien biologique.

Obtenez gratuitement votre devis prévoyance décès pour indépendants.

Retrouvez tous les détails du capital décès des indépendants sur le site de la CPAM.

Le montant correspond à 5% du PASS, soit 2 403 € en 2026.

Pour en bénéficier, l’enfant doit être âgé de :

- 16 ans maximum

- 20 ans s’il poursuit des études

- Sans limite d’âge pour les enfants porteurs de handicap.

Les travailleurs non-salariés ne sont généralement pas assez couverts par leur régime obligatoire en cas de décès.

Les prestations servies à leurs proches ne pourront pas constituer une sécurité financière convenable.

Si vous souhaitez assurer durablement l’équilibre financier de vos proches en cas de décès, le plus sûr reste de souscrire une prévoyance TNS en plus de votre régime de base.

| Avec une prévoyance dédiée aux indépendants |

|---|

| Vous assurez le maintien du niveau de vie de vos proches en cas de décès |

| Vous les soutenez dans leurs projets d’avenir (achat immobilier, études…) |

Vous choisissez la nature et le montant des prestations

|

| Vous choisissez librement vos bénéficiaires, avec ou sans lien d’union ou de filiation. A l’inverse du régime obligatoire qui impose le choix des bénéficiaires, vous pouvez protéger un partenaire sans union, un enfant non biologique, un ami… |

Notre équipe de courtiers spécialisés dans la prévoyance des indépendants vous accompagne dans le meilleur choix d’assurance en fonction de votre situation et de votre budget.

Réaliser un comparatif des prévoyances pour indépendants gratuit et sans engagement.

EN BREF

La sécurité sociale des indépendants verse à ses affiliés des indemnités en cas d’arrêt de travail, d’invalidité et de décès, sous certaines conditions.

Cette couverture de base ne suffit pas à protéger correctement le travailleur indépendant et sa famille en cas de sinistre.

Pour se mettre à l’abri des difficultés financières, le recours à une prévoyance complémentaire s’avère essentiel.

- En cas d’arrêt de travail

Versement d’indemnités journalières en plus du régime obligatoire

= Maintien des revenus et paiement des charges. - En cas d’invalidité

Versement d’une rente complémentaire à celle de la sécurité sociale des indépendants.

Indemnisation possible dès 10 % d’invalidité, cumulable avec des revenus sans limitation. - En cas de décès

Versement d’un capital décès du montant de votre choix

Rente de conjoint et / ou rente d’éducation

Libre choix des bénéficiaires : Avec ou sans lien de parenté ou d’union