Choisissez le bon contrat de prevoyance !

Contrat prévoyance pour Infirmieres

Contrat prévoyance pour Infirmieres Arrêt de travailCouverture des frais professionnelsGaranties InvaliditéGaranties DécèsPrévoyance Grossesse Déductibilité des cotisation Loi Madelin

Arrêt de travailCouverture des frais professionnelsGaranties InvaliditéGaranties DécèsPrévoyance Grossesse Déductibilité des cotisation Loi MadelinBeaucoup d'infirmières libérales pensent être correctement couvertes par la CPAM et la CARPIMKO. La réalité est souvent bien différente.

Situation : Arrêt de 6 mois suite à une lombalgie. Revenus habituels : 3 500 € / mois.

Et pendant ce temps, ses charges continuent : cotisations URSSAF et CARPIMKO, loyer du cabinet, crédit véhicule, expert-comptable...

Souscription facile

Souscription facile

Gestion de l'arrêt de travail

Gestion de l'arrêt de travail

Indemnisation rapide

Indemnisation rapide

Capital décès élevé

Capital décès élevé

Choisir sa prévoyance en tant qu'infirmière libérale est crucial. Un mauvais contrat peut être lourd de conséquences, et il est souvent difficile d'en changer à cause de la sélection médicale.

Par exemple, une infirmière qui a déjà eu un problème au dos se verra appliquer une exclusion des affections disco vertébrales par toute nouvelle compagnie auprès de laquelle elle souhaiterait souscrire.

Mieux vaut faire le bon choix dès le départ. Découvrez les critères essentiels pour y voir clair.

L'étape incontournable pour bien choisir votre contrat de prévoyance est de comparer les offres. Il ne suffit pas de trouver le tarif le moins cher, mais il faut trouver le plus compétitif pour une couverture protectrice avec des garanties adaptées à votre situation.

C'est sans doute le critère le plus important pour une infirmière libérale, mais aussi le plus méconnu.

Barème professionnel (recommandé)

Évalue votre capacité à exercer votre métier d'infirmière. Si vous ne pouvez plus faire vos tournées, soulever des patients ou monter des escaliers à cause d'un problème de genou, vous êtes considérée invalide pour votre profession.

Barème croisé (à éviter)

Prend en compte votre capacité à exercer n'importe quel travail. L'assureur peut considérer que même si vous ne pouvez plus être infirmière, vous pouvez être reconvertie en secrétaire médicale = pas d'indemnisation.

Exemple concret : Un problème de genou vous empêche de monter les escaliers.

Plus de détails sur le barème d'invalidité professionnel.

La tournée d'une infirmière libérale est particulièrement éprouvante et pas compatible avec une grossesse : escaliers, soulever des patients, conduire plusieurs heures, station debout prolongée...

Résultat : beaucoup de grossesses deviennent "pathologiques" chez les IDEL : sciatique, contractions précoces, menace d'accouchement prématuré, problèmes de dos.

Or, certaines compagnies n'hésitent pas à mettre des restrictions sévères dans leurs contrats afin de limiter les dépenses liées à la prise en charge de la grossesse pathologique.

De plus, les 16 semaines du congé légal de maternité n'ouvrent pas droit à indemnisation, quelle que soit la cause de l'arrêt, alors même que vos charges continuent d'être prélevées.

Contrats à ÉVITERCes contrats n'indemnisent que dans des cas très restrictifs :

Avec ces contrats, une simple sciatique ou des contractions précoces sans hospitalisation = 0 € d'indemnisation.

Contrats RECOMMANDÉSCes contrats couvrent toutes les grossesses pathologiques :

Avec ces contrats, toute grossesse pathologique prescrite par votre médecin ouvre droit à indemnisation.

Son médecin lui prescrit 3 mois d'arrêt (pas d'hospitalisation, juste repos strict).

Différence : Laura économise 6 768 € en ayant choisi le bon contrat. Soit l'équivalent de 37 mois de différence de cotisation entre les deux contrats.

Ce sont les deux premières causes d'arrêt chez les infirmières libérales. Attention aux exclusions cachées dans les contrats !

Restriction standard dans la plupart des contrats : Indemnisation uniquement en cas d'hospitalisation OU si preuve radiologique (IRM, scanner).

Le problème : Beaucoup de problèmes de dos ne nécessitent pas d'hospitalisation mais vous empêchent quand même de travailler (lombalgie, hernie discale...).

Solution : Prendre l'option "levée des restrictions dos" (environ +5 à 10% du prix du contrat). Avec cette option, vous êtes indemnisée même sans hospitalisation.

Notre avis : Cette option est quasiment indispensable pour une IDEL vu la charge physique du métier (soulever des patients, monter des escaliers des dizaines de fois par jour...).

Restriction standard dans TOUS les contrats : Pas d'indemnisation sauf hospitalisation psychiatrique.

Le problème : La plupart des burnouts ne donnent pas lieu à hospitalisation. Vous êtes en arrêt mais votre prévoyance ne vous verse rien, uniquement la CPAM (1 244 € max).

Solution : Prendre l'option "levée des restrictions affections psychologiques" (environ +10 à 15% du prix). Plus chère que l'option dos, mais peut être vitale.

Notre avis : Option à considérer selon votre situation personnelle et votre budget. Elle peut éviter une catastrophe financière en cas de burnout.

Certains contrats incluent l'option dos de base, comme SwissLife SLPI ou April Pro. D'autres la proposent en option payante, comme Abeille Senséo, UNIM ou Axa Cap Agipi.

La franchise, c'est le délai avant que vos indemnités commencent à être versées en cas de maladie.

Prix : Modéré

Pour qui : Si vous avez un peu de trésorerie.

Recommandation : Le plus courant et généralement suffisant.

Prix : +10 à 15% vs 30j

Pour qui : Intéressant si vous prévoyez une grossesse.

Recommandation : Plus cher mais utile dans certains cas.

Prix : +20 à 25% vs 30j

Pour qui : Si vous n'avez aucune trésorerie.

Recommandation : Rarement proposé pour les infirmières.

Important : En cas d'accident ou d'hospitalisation, l'indemnisation démarre dès le 4ème jour, quelle que soit votre franchise maladie.

C'est le délai entre la signature du contrat et le début de la couverture effective :

Important : Si vous avez un arrêt maladie pendant la période de carence, vous ne serez pas indemnisée par votre prévoyance (uniquement par la CPAM).

Le prix affiché à la souscription n'est pas forcément celui que vous paierez dans 10 ou 20 ans. Deux systèmes existent :

Le prix augmente chaque année en fonction de votre âge.

✓ Avantage : Tarif attractif au départ (surtout si vous êtes jeune).

✗ Inconvénient : Augmentations importantes après 45-50 ans. Le contrat peut devenir très cher et difficile à conserver.

Exemple pour une infirmière :

Contrats en âge atteint : Abeille Senséo, UNIM, SwissLife, MACSF, Axa

Le prix reste stable toute votre vie (hors inflation générale).

✓ Avantage : Prévisibilité totale, pas de mauvaise surprise. Plus intéressant sur le long terme.

✗ Inconvénient : Prix légèrement plus élevé au départ.

Exemple pour une infirmière :

Contrats en âge à l'adhésion : Hodeva, certains contrats April

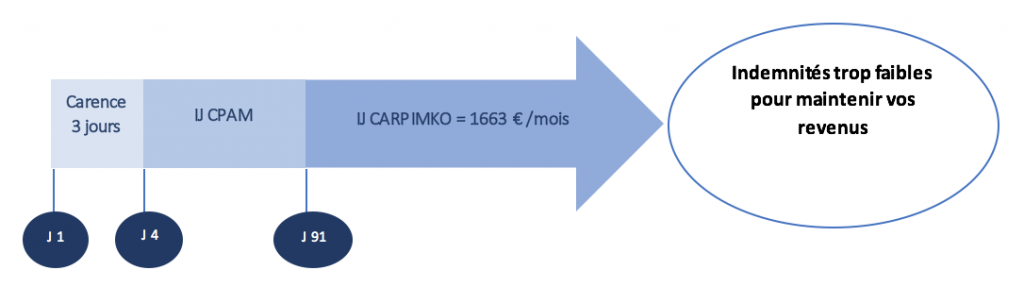

En cas d'arrêt de travail, l'infirmière exerçant en libéral est très mal couverte par son régime obligatoire. Bien que la CPAM lui verse des indemnités journalières depuis juillet 2021, leur montant reste insuffisant pour couvrir la perte de revenu.

À compter du 91ème jour d'arrêt, c'est la CARPIMKO qui prend le relais avec une indemnisation d'environ 1 663 € par mois, ce qui s'avère là aussi bien trop faible pour couvrir le revenu d'une infirmière libérale.

D'autant qu'en cas d'arrêt, celle-ci doit continuer de payer ses frais professionnels (charges sociales personnelles, loyer du cabinet, location de matériel, taxes et impôts divers).

Sans prévoyance, une IDEL peut se retrouver en difficulté financière et parfois ne jamais s'en remettre, surtout si elle n'a pas de patientèle stable ou que cette dernière diminue après un arrêt de travail.

Lorsque l'on exerce en qualité d'IDEL, le revenu est supérieur à celui que l'on perçoit à l'hôpital par exemple. Aussi, le train de vie est forcément supérieur, les charges fixes plus importantes et les impôts plus conséquents.

Les prestations de la Carpimko étant insuffisantes, il est primordial de souscrire un contrat de nature à couvrir la perte de revenu subie en cas d'arrêt de travail lié à un accident ou une maladie.

À ce titre, il faut choisir la franchise la plus courte possible de telle sorte de pouvoir être indemnisé(e) rapidement en cas d'ITT.

L'indemnité souscrite doit être de préférence forfaitaire afin de se prémunir d'une baisse de revenu et, ainsi, ne pas se voir limité(e) lors de l'indemnisation.

Toute profession libérale peut souscrire son contrat de prévoyance dans le cadre fiscal de la Loi Madelin afin de déduire les cotisations du revenu imposable.

Plus d'infos sur la loi Madelin.

En plus du revenu, une infirmière doit continuer de payer ses charges et frais professionnels tels que :

Toutes ces charges continuent de courir en cas d'arrêt de travail et il est très important de prévoir une garantie dite « remboursement des frais professionnels » destinée à prendre en charge ces frais fixes. En général, une durée d'indemnisation d'1 à 2 ans est suffisante.

Coût de cette option : Environ +20 à 30% sur le prix du contrat, mais cela peut vous éviter de graves difficultés financières.

La rente d'invalidité constitue le risque le plus lourd et le plus sensible, en particulier pour une infirmière libérale.

En effet, une IDE qui exerce en libéral a une activité dense, soutenue : elle sort et rentre de la voiture des dizaines de fois par jour, monte et descend des escaliers, soulève des patients lourds, prodigue des soins techniques.

Qu'elle soit atteinte sur un membre inférieur ou supérieur, elle sera impactée dans sa capacité à pouvoir continuer d'exercer sa profession normalement et durablement.

Aussi, le barème d'invalidité professionnel dédié aux professionnels de santé est éminemment indiqué pour la profession d'IDEL.

Permet d'être indemnisé(e) en cas de diminution d'aptitude qui entraîne une conséquence sur l'activité professionnelle, rendant difficile voire impossible la poursuite de l'exercice d'IDEL.

Exemple : Un problème de genou vous empêche de monter les escaliers = invalidité reconnue pour une IDEL.

L'assuré(e) peut se voir proposer un reclassement professionnel et, ainsi, ne pas percevoir la rente d'invalidité souscrite.

Exemple : "Vous ne pouvez plus être infirmière mais vous pouvez être secrétaire" = pas d'indemnisation.

Pour plus de précision, veuillez consulter notre page sur le barème d'invalidité professionnel.

Prévoyance décès IDELEn cas de décès, la Carpimko ne prévoit pas grand-chose et il est important de protéger ses proches, enfants notamment, afin de les mettre à l'abri du besoin, pour leur éducation par exemple si le revenu venait à manquer.

Une prévoyance peut donc prévoir un capital décès et une rente d'éducation qui viennent compléter les prestations de la Carpimko.

Enfin, la meilleure prévoyance pour une IDE libérale sera celle qui proposera un tarif compétitif, car la sinistralité est galopante et la plupart des compagnies ont procédé à des majorations tarifaires importantes pour les paramédicaux.

Il n'existe pas de tarif fixe pour un contrat de prévoyance.

Celui-ci est personnalisé en fonction de plusieurs critères tels que l'âge de l'assuré(e), son état de santé, mais aussi les garanties auxquelles il souhaite souscrire.

Pour trouver votre prévoyance infirmière libérale au meilleur prix, il convient donc de réaliser des devis et de comparer plusieurs offres.

Le recours à un courtier spécialiste de la prévoyance constitue donc une solution rapide et fiable pour trouver le contrat le plus intéressant au meilleur tarif, et, en plus, c'est gratuit !

Contactez un de nos courtiers pour trouver la meilleure assurance infirmier libéral.

C'est le piège n°1 de la prévoyance.

Si vous avez déjà eu un arrêt de travail pour un problème de dos, toute nouvelle compagnie appliquera une exclusion permanente sur les affections disco-vertébrales.

Si vous avez eu un arrêt pour fatigue chronique ou burnout, vous aurez une exclusion sur les affections psychologiques.

Notre conseil : Choisissez bien dès le départ. Une fois que vous avez un antécédent, il est très difficile (voire impossible) de changer sans perdre la couverture de cette pathologie.

Le plus tôt possible, idéalement dès votre installation en libéral.

Pourquoi ?

Si vous attendez d'avoir un problème de dos ou de santé, vous aurez des exclusions à vie sur ces pathologies.

Oui, grâce à la loi Madelin si vous êtes en BNC (Bénéfices Non Commerciaux).

Vous pouvez déduire les cotisations de prévoyance de votre revenu imposable, ce qui réduit significativement le coût réel de votre contrat.

Plafonds de déduction :

Exemple concret : Pour un revenu de 50 000 €, vous pouvez déduire jusqu'à environ 5 000 € de cotisations par an.

Si votre cotisation est de 200 € / mois (2 400 € / an) et que vous êtes imposé à 30%, le coût réel après déduction fiscale est de 1 680 € / an, soit 140 € / mois au lieu de 200 €.

Les exclusions les plus courantes à surveiller :

Lisez attentivement les conditions générales ou faites-vous accompagner par un courtier pour déchiffrer les clauses.

Étapes à suivre :

Bon à savoir : La plupart des assureurs ont des plateformes en ligne pour déclarer et suivre vos sinistres. Le versement des indemnités se fait généralement par virement mensuel.