La CIPAV (Caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse) est la principale caisse de retraite pour de nombreux professionnels libéraux en France. En plus de gérer leur retraite, elle propose diverses prestations pour accompagner ses adhérents face aux aléas de la vie professionnelle et personnelle. Que vous soyez architecte, consultant, indépendant dans le web ou autre professionnel indépendant, voici les prestations clés de la CIPAV et leur mode de calcul depuis la réforme de 2023.

Les indemnités journalières de la CIPAV en cas d’arrêt de travail

Pour bénéficier d’une indemnisation durant votre arrêt de travail, vous pouvez souscrire une assurance prévoyance individuelle indispensable, pour vous garantir un maintien de revenu jusqu’à la retraite et couvrir vos frais professionnels.

Obtenez gratuitement votre devis assurance prévoyance en quelques clics.

Les arrêts de moins de 3 mois

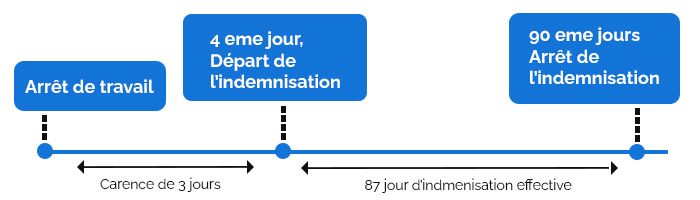

Depuis le 1er juillet 2021, les professionnels du libéral peuvent percevoir des indemnités journalières de la Caisse Primaire d’Assurance Maladie durant les 90 premiers jours de leur arrêt de travail.

Attention, un délai de carence de 3 jours est prévu, ce qui signifie que l’indemnisation commence au 4ème jour d’arrêt.

Le montant de cette indemnité représente 1/730 ème du revenu annuel moyen des 3 dernières années précédant l’arrêt, autrement dit, 50% du revenu journalier. En 2026, elle est comprise entre 26,33 € et 197,51 € par jour (revenu pris en compte dans la limite de 3 PASS).

Trouvez plus d’information sur les IJ des professions libérales de la CPAM ainsi que les conditions et démarches requises pour en bénéficier.

L’indemnisation de la CPAM ne concerne que les professionnels affiliés depuis moins d’un an au titre de leur activité libérale.

Pour les libéraux qui se lancent, il est indispensable d’anticiper avec une garantie prévoyance individuelle, afin de ne pas se retrouver sans ressource lors d’un arrêt de travail. Grâce à cette couverture, vous pourrez maintenir vos revenus durant l’arrêt et assumer le paiement de vos charges.

Obtenez votre devis assurance prévoyance en quelques clics. C’est gratuit et sans engagement !

Les arrêts de plus de 3 mois

Au-delà du 90ème jour d’arrêt, aucune indemnisation n’est prévue par la CIPAV.

La souscription d’une prévoyance professions libérales est donc incontournable pour être indemnisé(e) en cas d’arrêt de travail. Sans ce filet de sécurité, la stabilité financière du professionnel et de ses proches est lourdement menacée.

Grâce à la souscription d’une garantie prévoyance individuelle, vous vous protégez en toute circonstance.

Maxime, consultant en marketing digital en freelance, gagne environ 40 000 € par an, soit 3 333 € par mois. En cas d’arrêt de travail, la CPAM lui verse une indemnité d’environ 55 € par jour, soit 1 644 € par mois — à peine la moitié de ses revenus, et uniquement du 4ème au 90ème jour. Dès le 91ème jour, il ne perçoit plus rien, alors que ses charges (loyer, logiciels et abonnements, cotisations sociales) continuent de courir.

Le contrat de prévoyance complémentaire

Comparez gratuitement les offres en fonction de votre profil en demandant un devis assurance prévoyance et trouvez la meilleure formule correspondant à vos attentes.

Obtenez gratuitement votre devis assurance prévoyance

Comment la CIPAV calcule vos prestations depuis 2023

Depuis le 1er janvier 2023, la CIPAV a réformé son régime invalidité-décès : les anciennes classes A, B et C ont été supprimées. Désormais, vos garanties dépendent directement de votre revenu, et non plus d’une classe choisie.

Le principe est le suivant :

- Vous cotisez à hauteur de 0,50 % de votre revenu net déclaré (cotisation collectée par l’URSSAF depuis 2023).

- Cette cotisation est convertie en points de prévoyance : 1 point pour chaque 0,013 € cotisé (valeur 2026).

- Vos prestations correspondent à une part forfaitaire (un pourcentage du PASS, soit 48 060 € en 2026) + une part proportionnelle calculée à partir de vos points multipliés par la valeur de service du point, 3,01 € en 2026.

Conséquence : plus votre revenu est élevé, plus vos prestations le sont — mais elles restent le plus souvent insuffisantes pour maintenir votre niveau de vie. Le détail figure sur le site de la CIPAV.

La rente d’invalidité

La CIPAV verse une rente d’invalidité uniquement lorsque l’invalidité est reconnue par la caisse (incapacité d’exercer). Son montant dépend de vos points de prévoyance et du taux d’invalidité retenu.

Pour une invalidité totale, la rente annuelle se compose :

- d’une part forfaitaire de 5 % du PASS, soit 2 403 € / an en 2026 ;

- d’une part proportionnelle égale à 1/3 de vos points × 3,01 €.

En cas d’invalidité partielle, ce montant est réduit selon le taux retenu. Selon le revenu, la pension d’invalidité totale se situe en pratique entre 9 265 € et 36 714 € par an en 2026.

Ces montants restent faibles pour vous couvrir, car votre état de santé ne vous permettra plus de vous procurer un revenu.

De plus, la Cipav n’intervient pas en cas d’invalidité partielle légère, alors qu’un contrat de Prévoyance peut intervenir dès 10% d’Invalidité.

Il est donc fortement conseillé de renforcer votre couverture avec une assurance prévoyance complémentaire, qui vous permettra de faire face à vos dépenses et de maintenir votre niveau de vie jusqu’à la retraite.

Demandez votre devis d’assurance prévoyance et trouvez le contrat adapté à vos besoins.

Prestations en cas de décès

En cas de décès de l’affilié(e), la CIPAV verse un capital décès ainsi qu’une rente, destinés au conjoint et aux enfants de moins de 21 ans (25 ans s’ils poursuivent des études).

+ une part proportionnelle : vos points × 3,01 €

(points majorés de 5 000 en cas de décès accidentel)

+ une part proportionnelle : 1/10 de vos points × 3,01 €

Versée au conjoint jusqu’à 60 ans et à chaque enfant jusqu’à 21 ans (25 ans si études)

Pour percevoir les prestations de la CIPAV, l’affilié(e) doit être à jour de ses cotisations.

Là encore, il est préférable de consolider les prestations du régime obligatoire avec une assurance prévoyance complémentaire. Vous pourrez choisir le montant du capital décès et / ou des rentes à garantir pour vos proches.

De plus, avec l’assurance prévoyance individuelle, c’est vous qui choisissez vos bénéficiaires, sans obligation de lien de parenté ou de mariage. Vous pouvez par exemple protéger un concubin, un enfant « non biologique » ou tout autre personne.

N’hésitez pas à contacter un conseiller via notre formulaire de demande de contact.

Récapitulatif du régime de prévoyance CIPAV en 2026

| Élément | Valeur / calcul 2026 |

|---|---|

| Cotisation invalidité-décès | 0,50 % du revenu net déclaré (collecte URSSAF) |

| Valeur d’achat du point | 0,013 € |

| Valeur de service du point | 3,01 € |

| Indemnités journalières (CPAM, du 4ème au 90ème jour) | 26,33 € à 197,51 € / jour — rien au-delà du 90ème jour |

| Capital décès | 15 % du PASS (7 209 €) + points × 3,01 € |

| Pension d’invalidité totale | 5 % du PASS (2 403 €) + ⅓ des points × 3,01 € |

| Rente de conjoint / d’éducation | 1,5 % du PASS (720,90 €) + 1/10 des points × 3,01 € |

Questions fréquentes sur la prévoyance CIPAV

Non, les classes A, B et C ont été supprimées le 1er janvier 2023.

Le régime invalidité-décès est désormais proportionnel au revenu : vous cotisez 0,50 % de votre revenu net, converti en points (0,013 € par point), et vos prestations dépendent de ces points et de la valeur de service du point (3,01 € en 2026). La cotisation est collectée par l’URSSAF.

Non, la CIPAV ne verse aucune indemnité journalière.

Seule la CPAM intervient, du 4ème au 90ème jour d’arrêt, avec une indemnité comprise entre 26,33 € et 197,51 € par jour en 2026. Au-delà du 90ème jour, plus aucune indemnisation n’est prévue : une prévoyance complémentaire est indispensable pour les arrêts longs.

Très peu : la CIPAV n’indemnise qu’une invalidité reconnue, et la rente partielle est fortement réduite selon le taux.

Pour une invalidité totale, la pension se situe entre 9 265 € et 36 714 € par an selon le revenu. Nos contrats complémentaires interviennent dès 10 % d’invalidité, avec un montant choisi à l’avance et cumulable avec vos revenus.