La CNBF (Caisse Nationale du Barreau Français) est l’organisme en charge de la gestion de la retraite et des prestations sociales des avocats en France.

Elle propose des garanties essentielles en matière de prévoyance, comme la couverture en cas d’invalidité ou de décès.

Cependant, ces prestations sont souvent complétées par une protection souscrite par le barreau, connue sous le nom de LPA (La Prévoyance des Avocats).

Pour assurer une couverture optimale et maintenir un niveau de vie en cas d’imprévu, il est indispensable de souscrire à une prévoyance complémentaire adaptée aux besoins spécifiques des avocats. Découvrez les prestations et cotisations de la CNBF en 2026.

Les cotisations CNBF 2026

Régime de retraite de base

Le régime de retraite de base de la CNBF comprend 3 cotisations :

- Une cotisation forfaitaire annuelle selon l’ancienneté : 363 € la 1ère année d’exercice, jusqu’à 1 988 € à partir de 6 ans de barre ou à 65 ans

- Une cotisation proportionnelle annuelle de 3,2 % du revenu professionnel net (dans la limite d’un plafond de 297 549 €)

- Une contribution aux droits de plaidoirie de 574 € (dans la limite du même plafond)

Régime de prévoyance invalidité-décès

La CNBF instaure 2 cotisations pour le régime de prévoyance :

- 68 € pendant les 4 premières années d’affiliation

- 170 € à partir de la 5ème année ou pour les avocats âgés de 65 ans et plus

Les indemnités journalières d’un avocat en cas d’arrêt de travail

Durée et montants des indemnités journalières

CNBF : Caisse Nationale du Barreau Français

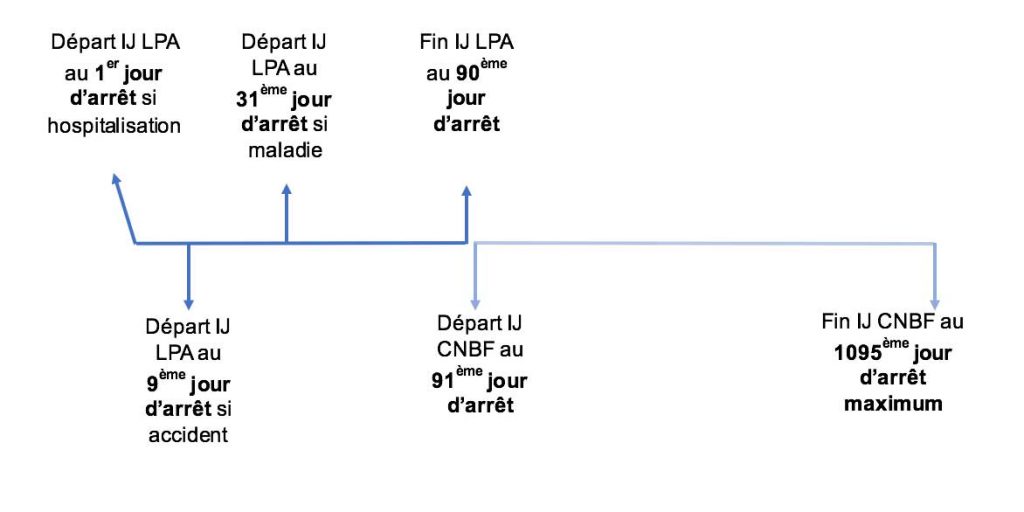

En cas d’arrêt de travail de l’avocat exerçant en libéral, la CNBF verse des indemnités journalières à partir du 91ème jour d’arrêt, d’un montant de 90 € / jour. Ces prestations sont accordées durant 3 ans maximum (jusqu’au 1 095ème jour).

LPA : La Prévoyance des Avocats

Les affilié(e)s qui cotisent auprès de La Prévoyance des Avocats ont droit au versement d’indemnités journalières d’un montant de 90 € pendant les 90 premiers jours de leur arrêt.

L’indemnisation de la LPA débute à compter du :

- 1er jour d’arrêt s’il s’agit d’une hospitalisation

- 9ème jour s’il s’agit d’un accident

- 31ème jour d’arrêt s’il s’agit d’une maladie

En clair, si vous bénéficiez de l’indemnisation de la LPA et de la CNBF en cas d’arrêt de travail, voici le déroulement de votre prise en charge :

Pourquoi consolider votre couverture prévoyance avec une assurance individuelle ?

- Prestations limitées

- Couverture trop faible pour le maintien des revenus et le paiement des charges en arrêt de travail

- Pas de prise en charge les 90 premiers jours de l’arrêt si non cotisant LPA

Prise en charge insuffisante

Risque de difficultés financières en cas d’arrêt

- Comble l’insuffisance des prestations de base

- Favorise le maintien des revenus et le paiement des charges

- Prestations possibles pour les 90 premiers jours non couverts

Couverture personnalisée et protectrice

Sécurité financière en cas d’arrêt

L’indemnisation de 90 € / jour équivaut à environ 2 790 € versés mensuellement par la CNBF. Sachant que le salaire moyen d’un avocat libéral se situe aux alentours de 7 000 € par mois, la prise en charge sera loin de permettre un maintien des revenus.

De plus, les avocats ne cotisant pas à la LPA n’auront aucune prise en charge durant les 90 premiers jours de l’arrêt.

La plupart des arrêts de travail étant inférieurs à 3 mois, cette situation peut être très problématique et entraîner de réelles difficultés financières pour l’avocat et sa famille. Sans compter qu’il faudra continuer à payer les charges durant l’arrêt : assurance responsabilité professionnelle, loyer, matériel, charges sociales…

Pour ces raisons, consolider sa couverture prévoyance avec une assurance individuelle constitue une démarche protectrice pour l’avocat lui-même, son activité mais aussi sa famille. Cette précaution permettra de combler la faible prise en charge de la CNBF, d’assurer le maintien de vos revenus durant l’arrêt et le paiement des charges.

Grâce à notre comparateur en ligne d’assurances prévoyance, vous pouvez comparer les contrats en quelques clics et trouver le plus compétitif en fonction de votre profil.

Obtenez gratuitement votre devis assurance prévoyance

Les conditions à remplir pour percevoir les IJ de la CNBF *

- Être inscrit au Barreau au moment de la cessation d’activité et justifier d’au moins 12 mois d’affiliation à la CNBF

- Avoir cessé totalement son activité (postulations, plaidoiries, consultations et réception de clientèle)

- Déclarer l’arrêt auprès du Barreau

- Avoir réglé l’ensemble des cotisations

- Avoir un arrêt du médecin traitant de plus de 90 jours sans interruption

- Transmettre une demande de prise en charge auprès de la CNBF dans les 12 mois suivant l’arrêt

- Ne pas avoir liquidé ses droits à retraite CNBF

*Pour connaitre l’ensemble des conditions requises par la CNBF pour percevoir ces prestations, rendez-vous sur le site de l’organisme.

Les démarches pour obtenir les IJ de la LPA

Pour formaliser une demande de versement d’indemnités journalières auprès de la LPA pour les 90 premiers jours d’arrêt, l’affilié(e) doit :

- Transmettre une demande de prestations auprès de la LPA

- Joindre son arrêt de travail ou justificatif en cas d’hospitalisation

- Joindre un certificat médical du médecin traitant détaillant l’affection

Rendez-vous sur le site de la CNBF pour connaitre l’ensemble des conditions et démarches permettant d’obtenir l’indemnisation de la LPA.

La rente d’invalidité prévue par la CNBF

Le montant de la rente d’invalidité dépend de l’ancienneté de l’assuré à la CNBF.

S’il a moins de 20 ans d’affiliation :

Le montant de la rente sera équivalent à 50 % de la retraite de base forfaitaire entière, soit 9 577 € / an en 2026 (50 % de 19 154 €).

S’il a plus de 20 ans d’affiliation :

Le montant correspond aux droits acquis au titre de la retraite de base proportionnelle.

Montant de la rente d’invalidité

=

50 % de la retraite de base forfaitaire entière (19 154 € / an en 2026)

= 9 577 € / an

Montant de la rente d’invalidité

=

Droit à la retraite de base proportionnelle

Cette allocation peut être complétée par la LPA à condition d’être atteint d’une invalidité au minimum équivalente à 33 %. Le montant dépendra alors de la durée de cotisation et du taux d’invalidité.

Capital et rentes en cas de décès

Le montant du capital décès de la CNBF

Le capital décès prévu par la CNBF est de 50 000 €, doublé s’il s’agit d’un décès accidentel.

Le capital décès de la CNBF ne peut pas être versé aux bénéficiaires si le défunt ne pratiquait pas sa profession en libéral depuis au moins 3 mois au moment du décès.

Dans ce cas, la famille peut être exposée à de vraies difficultés financières en raison de la perte d’un salaire dans le foyer sans aucun soutien pour compenser. Cette situation sera d’autant plus préoccupante si le conjoint du défunt a des revenus inférieurs, ce qui pourrait fortement compromettre l’équilibre financier du foyer.

Avec une assurance prévoyance complémentaire, vous protégez vos proches et vous leur assurez un soutien financier quoi qu’il arrive. Il s’agit là d’une précaution incontournable pour maintenir leur niveau de vie en cas de décès mais aussi pour les aider à poursuivre leurs projets d’avenir.

Les montants du capital décès et/ou des rentes d’une assurance prévoyance individuelle sont déterminés par le souscripteur.

Demandez votre devis assurance prévoyance gratuit et sans engagement

Les bénéficiaires du capital décès de la CNBF

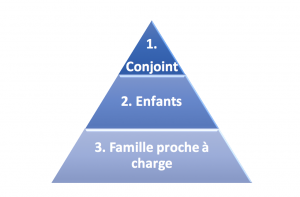

C’est au conjoint de l’avocat décédé que revient de droit le capital décès. S’il ne peut pas percevoir la prestation, celle-ci est alors partagée et versée équitablement aux enfants jusqu’à 21 ans ou 25 ans s’ils suivent des études, ou sans limite d’âge s’ils sont en situation de handicap.

Sans enfant, l’indemnisation peut être versée aux autres membres de la famille proche* du défunt, s’ils étaient à sa charge.

*frères, sœurs, mère, père.

Dans le cadre d’une assurance prévoyance individuelle, le souscripteur choisit librement les bénéficiaires des prestations en cas de décès.

A la différence de la CNBF, vous protégez qui vous souhaitez en toute liberté. Si vous voulez protéger un enfant en particulier ou un partenaire sans union de mariage ou de PACS, c’est possible. Vous pouvez aussi choisir de protéger des personnes sans lien de parenté.

Demandez gratuitement votre devis assurance prévoyance avocat pour comparer les contrats et trouver le plus intéressant en fonction de vos attentes et de votre profil.

La rente d’éducation

Le versement d’une rente de 4 789 € / enfant / an est prévu, soit environ 399 € / mois, pour les enfants âgés de moins de 21 ans ou 25 ans s’ils poursuivent des études.

A ce montant forfaitaire s’ajoute le quart des droits acquis au titre de la retraite complémentaire.

Les démarches et conditions

Pour obtenir le capital décès et / ou la rente d’éducation prévus par la CNBF, les proches doivent en faire la demande dans un délai maximum de 24 mois. La liste des pièces à transmettre est consultable sur le site de la caisse, rubrique Invalidité-Décès. Dans tous les cas, un justificatif du décès et de l’identité des bénéficiaires sera demandé.

Vous pouvez consulter les listes exhaustives des conditions requises pour obtenir les prestations incapacité / invalidité / décès de la CNBF sur le site de la caisse.

La souscription d’une assurance prévoyance complémentaire individuelle reste essentielle pour compléter les prestations de base de la CNBF et être bien couvert en cas d’arrêt, d’invalidité ou de décès. Les prestations de la CNBF ne suffisent pas à maintenir le niveau de vie d’un avocat libéral dont les revenus dépassent largement les indemnités versées par la caisse.

Arrêt de travail de l’avocat : vos questions fréquentes

La CNBF n’indemnise l’avocat qu’à partir du 91e jour d’arrêt de travail.

Les 90 premiers jours ne sont pas couverts par la CNBF : c’est la LPA ou le contrat de votre barreau qui prend le relais, selon des conditions variables d’un barreau à l’autre. Ce trou de trois mois justifie le plus souvent une prévoyance individuelle qui intervient, elle, dès les premiers jours.

Les régimes obligatoires ne compensent qu’une partie des revenus de l’avocat.

Le forfait versé par la CNBF est plafonné et sans rapport avec vos honoraires réels. Pour maintenir l’intégralité de vos revenus, seule une prévoyance complémentaire individuelle verse un complément, intervient plus tôt que la caisse et peut prendre en charge vos frais professionnels pendant l’arrêt.

Le collaborateur libéral perçoit sa rétrocession, diminuée des indemnités journalières.

Pendant les premières semaines, le cabinet maintient tout ou partie de la rétrocession d’honoraires selon les règles du Règlement Intérieur National et de votre barreau. À partir du 91e jour, la CNBF prend le relais à hauteur de son forfait. Une prévoyance individuelle sécurise la suite et le complément.

Oui pour la couverture de base de la CNBF, non pour la complémentaire.

Tout avocat cotise obligatoirement à la CNBF et, via son barreau, à la LPA. La prévoyance complémentaire individuelle reste facultative — mais vivement conseillée : les prestations obligatoires laissent une large part du revenu non protégée en cas d’arrêt long ou d’invalidité.